-

Head of Engineering

-

Analytical Lead – Customer & Growth | Oslo Taxi

-

Head of Growth Platform | Oslo Taxi

-

Leder for folk og kompetanse | Norad

-

Lead Data Engineer | Norad

-

Fullstack & DevOps | Norad

-

Senior Security Engineer | Firi

-

Medeier* | Boitano

-

Utvikler | Blank

-

FullStack Site Reliability Engineer | Vespa.ai

Krig og URO

Her er grafene som advarer om tilbakeslag for alle unntatt Norge

Flere finansielle resesjonsignaler lyser rødt. Sjeføkonom Harald Magnus Andreassen mener man må se på hva som faktisk skjer i økonomien. – Oljesjokket kan utmerket godt føre til resesjon.

Publisert

Sist oppdatert

Sjeføkonom i Sparebank1 Markets, Harald Magnus Andreassen, setter ord på det mange analytikere tenker for tiden:

– Vi aner ikke hvordan dette kommer til å gå. Torsdag var det uaktuelt å kutte olje- og gassimport fra Russland, Søndag begynte man plutselig å tenke høyt om det likevel, sier han og viser til hvordan høye energipriser ofte har vært en del av økonomiske tilbakeslag, selv om de kanskje ikke har vært direkte utløsende.

Sparebank1 Markets skriver i sin markedsoppdatering mandag at et energisjokk vil som vanlig gi lavere vekst. Konsumentene får høyere kostnader og redusert disponibel inntekt. Normalt faller også reallønnen, selv om lønnsveksten kan finne på å akselerere, noe som vil sette sentralbankene på prøve. Effekten på globalt BNP kan lett komme på 1 til 1,5 prosentpoeng lavere vekst - og betydelig mer dersom russisk energi ikke lar seg eksportere i det hele tatt, heter det i rapporten.

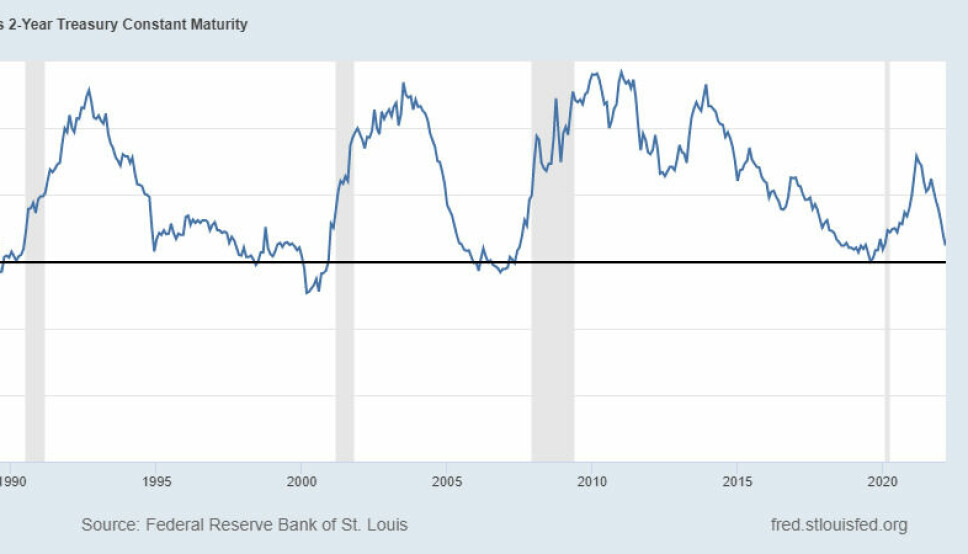

Renten som kanarifugl i kullgruven

Med uroen som utspiller seg er det naturlig at finansmarkedene reagerer. Et mål mange ser til, er avviket mellom renten på amerikanske statsobligasjoner med to- og ti års løpetid. Mens det normale er at man får høyere rente hvis man er villig til å låne bort i lengre tid og dermed tar høyere risiko, kan det av og til oppstå situasjoner i verdensøkonomien hvor det motsatte er tilfelle. Hver gang dette inntreffer, følger det gjerne en resesjon i økonomien i perioden etterpå.

Ifølge Jonathan Cohn på rentedesken til Credit Suisse har ikke forholdet mellom disse to statsrentene falt like fort siden 2011, og avstanden mellom dem er nå på nivå med mars 2020 rett før verdens børser kollapset i møte med pandemien.

Flere investorer som Reuters har snakket med advarer om at det også denne gangen kan innebære at den høye veksten i amerikansk - og til dels også europeisk økonomi selv om den er mye lavere, er i ferd med å bremse opp.

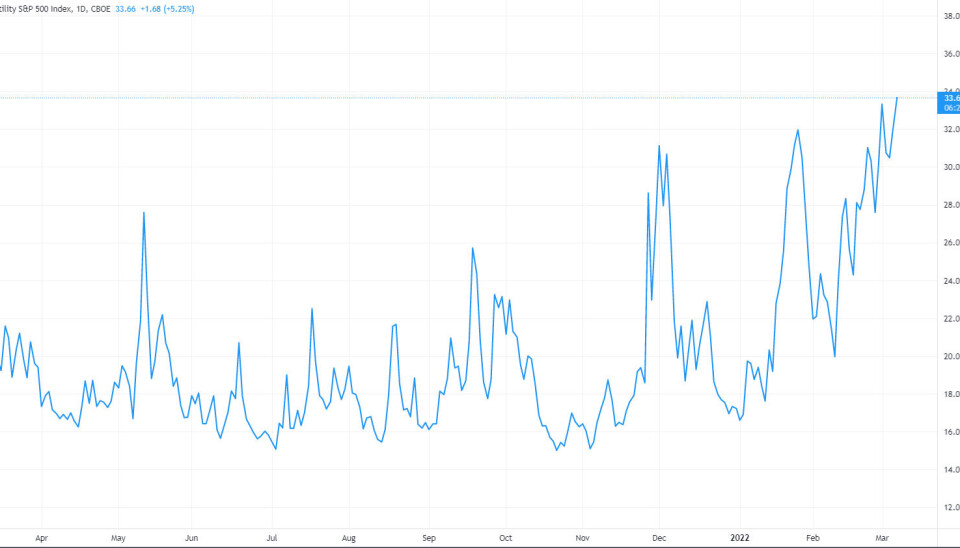

Det er i hvert fall det aksjemarkedene vurderer faren for.

Den såkalt fryktindeksen, VIX som måler forventninger til svingningene på selskapene i S&P500-indeksen, ligger over 33 poeng, og indikerer betydelig usikkerhet i markedene nå. Det er en dobling siden januar, men fortsatt halvparten av nivået fra mars 2020.

Europeiske bank-aksjer har falt tungt denne uken, noe de ofte gjør når markedene frykter for tilbakeslag. Med tidligere bankkriser friskt i minne, er frykten at det plutselig skal dukke opp bindinger til sanksjonerte russiske banker og gi store tap.

Den største banken i Nederland, ING, har falt 50 prosent på en måned og skal ha lånt ut rundt 53 milliarder kroner i Russland, noe som fortsatt bare er rundt en prosent av utlånene.

Ifølge Financial Times har flere av de største bankene i Europa knyttet opp viktige support-oppgaver til russiske selskaper i Moskva og St. Petersburg.

Krigen tynger

Etter det russiske angrepet på Ukraina, mangler det ikke på dårlige nyheter. For realøkonomien er det først og fremst hva som skjer med Russlands råvarer som veier tyngst.

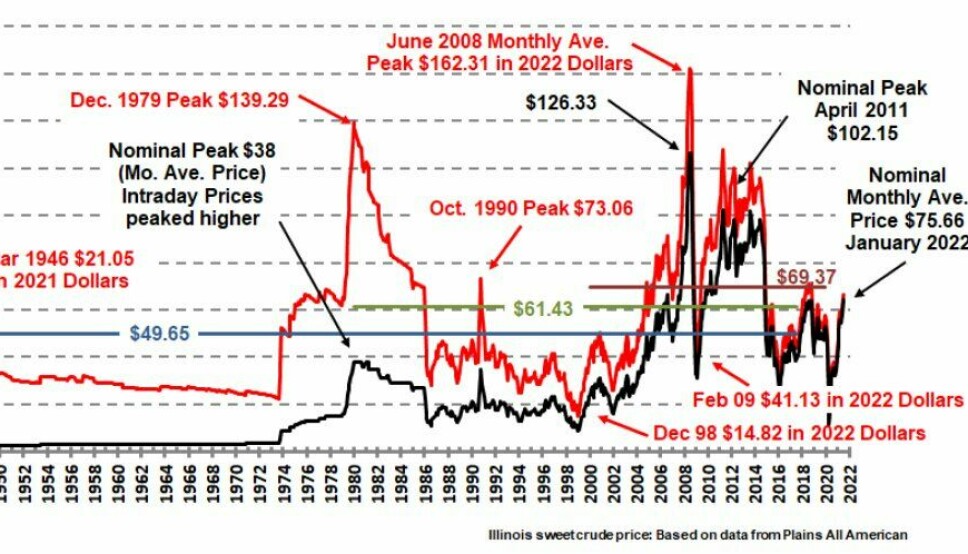

Søndagens signaler om at det kan bli aktuelt å stoppe import av russisk olje og gass til Europa, ga umiddelbart et hopp i oljeprisen til 139 dollar fatet og så en stabilisering rundt 120 dollar. Naturgass omsettes nå for 23.000 kroner per kubikkmeter - et nivå man aldri har vært i nærheten av tidligere.

Tidligere prishopp har medført lavere etterspørsel etter andre varer og tjenester, sist i 2013-2014 da inflasjonsjustert oljepris nådde 120 dollar fatet. Den gangen punkterte oljeprisen fullstendig da amerikansk skiferolje for alvor økte produksjonen som førte til en priskrig med Saudi-Arabia.

Rekordstramt arbeidsmarked kan utløse resesjon

Andreassen i Sparebank1 Markets mener man bør bruke mindre tid på indikatorer som sier noe om hva andre i finansmarkedene tenker, som endringer i rentekurven og slike ting, og mer på indikatorer som beskriver den faktiske økonomien.

Opp til ganske nylig lyste realøkonomiske indikatorer lysegrønt. Verden var på vei ut av pandemien, offentlige støtteordninger hadde pumpet mye penger inn i bedriftene som leverte sterke resultater, men enkelte priser på råvarer, bruktbiler og transport bidro til høy inflasjon.

Ved siste måling var inflasjonen i USA på over 7,8 prosent i året, mens den lå på 5,8 prosent i Europa. Holder man energi utenfor, ligger den europeiske «kjerneinflasjonen» på 2,7 prosent.

Pandemiens utslag i endrede vaner, som at alle plutselig sluttet å spise ute og reise på ferie, førte til kraftig overforbruk på varer. Når produksjonen ikke klarte å holde følge - og dessuten råvarer ble dyrere, gikk prisene opp.

Men samtidig er arbeidsmarkedene uvanlig stramme. Arbeidsledigheten i Europa har faktisk ikke vært lavere siden 1981, og i USA har lønnsveksten tatt seg opp etter flere tiår med nokså flat utvikling.

De amerikanske lønnstallene som kom fredag, viste at ansatte i varehandelen hadde 7,1 prosent høyere lønn sammenlignet med året før. Innen transport og lager var veksten på 7,7 prosent, og innen hotell, restaurant og reiseliv var årslønnsveksten på 11,2 prosent, ifølge Wall Street Journal.

Ifølge Andreassen kan mangelen på arbeidskraft være den egentlige grunnen til en potensiell oppbremsing nå.

– Vi har vært på vei mot svakere vekst på grunn av et stramt arbeidsmarked en stund nå, særlig i USA hvor det er veldig vanskelig, som jo også er godt nytt, men det betyr at det er lite kapasitet for igjen for vekst, sier han.

– Dette oljesjokket treffer oss på et ubehagelig tidspunkt når vi er litt ute av balanse, og det kan utmerket godt føre til en resesjon i flere rike land også. Jeg tror ikke de foreliggende sanksjonene er så viktige for andre enn Russland, i hvert fall frem til vi vet mer om mottrekkene, men å tro at verden skal klare seg uten russisk olje- og gass, når vi vet at seks til syv prosent kommer derfra og at de er verdens største fossil-eksportør, det går ikke, sier han.

– På sett og vis gjør Putin nå med energiprisene det som sentralbankene ellers måtte gjort med rentene: kjøle ned vestlig økonomi. Når det er sagt, kommer det nok høyere renter i USA, Storbritannia og Norge fortsatt, legger han til.

– Finnes det et nivå på oljeprisen hvor ting begynner å bremse opp?

– Det er klart risikoen for økonomisk tilbakeslag øker med høyere oljepris, men det er avhengig av så mye annet, også hvilken oljepris verden har vært vant med til nå. Det er noe helt annet å gå fra 10 dollar til 150, enn fra 70 til 150 dollar fatet.

Bortfall av nisjeprodusenter forrykker globale verdikjeder

Han tror krigen kommer til å fortsette med å overraske markedene. Andreassen peker på at neon- og kryptongass er viktige innsatsvarer i halvlederproduksjon, og at Ukraina har stått for opp mot 50 prosent av verdens neongassproduksjon. Enkelte har anslått av Ukrainas produksjon av neongass utgjør 85 prosent av behovet i halvlederindustrien. Brikkemangelen verden har slitt med de siste årene - kanskje særlig innen bilindustrien som har stått bakerst i køen av selskaper som alle vil ha ioT-funksjonalitet på sine dingser.

En fabrikk i Ukraina viste seg også å ha en betydelig andel av den globale produksjonen av ledningssettene i biler.

Både Russland og Ukraina er store eksportører av hvete, og prisen på hvete har skutt i været de siste ukene.

Men akkurat den prisveksten trenger ikke å bli så alvorlig for resten av verden som i stor grad er selvforsynt med korn.

– Prisen på hvete var reelt sett mye høyere for ti år siden enn i dag, sier Andreassen.