-

Analytical Lead – Customer & Growth | Oslo Taxi

-

Head of Growth Platform | Oslo Taxi

-

Leder for folk og kompetanse | Norad

-

Lead Data Engineer | Norad

-

Fullstack & DevOps | Norad

-

Senior Security Engineer | Firi

-

Medeier* | Boitano

-

Utvikler | Blank

-

FullStack Site Reliability Engineer | Vespa.ai

-

Lead Security Software Engineer | Vespa.ai

kapitalmarkedet

Sandwater: Det norske økosystemet har et solid fundament

Kapitalmarkedet i 2023 har startet rolig, men ligger an til å bli bedre enn i 2020, ifølge Morten Korsveien i Sandwater.

Publisert

Sist oppdatert

Selv om kapitalmarkedet i Norge har vært relativt svakt så langt i år, ligger nivået fortsatt høyere enn i 2020.

Det var hovedbudskapet fra Morten Korsveien i VCen Sandwater under Mesh sitt gjenåpningsarrangement i Tordenskiolds gata denne uken.

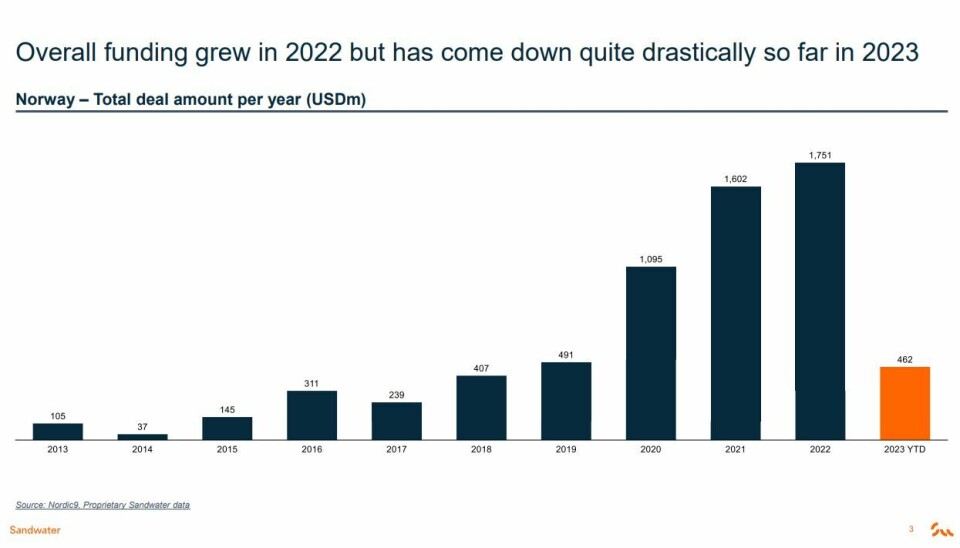

Sandwater samler inn data om kapitalmarkedet for startups i de nordiske landene fra flere forskjellige kilder. Tallene peker på at vi har lagt bak oss en periode med kraftig oppgang før vi fikk en korreksjon i 2022 og 2023.

LES OGSÅ Status etter første halvår 2023: 35 prosent nedgang i startup-kapital

Vekst, korreksjon og ny normal

Den nære historien om venture-finansiering globalt deles av Korsveien inn i tre epoker.

Perioden fra 2014 til første halvår 2022 så en ekstrem vekst hvor kapitalen økte kraftig inn i venture segmentet. Korsveien peker på en ti dobling globalt til 750 milliarder dollar. Med kapitalflommen økte også verdsettelsene.

Så kom den neste fasen med korreksjon og svingninger fra høsten 2022 til 2023. Globalt falt VC funding med 30 prosent. Første kvartal 2023 var den laveste på tre år, og verdsettelsene falt ytterligere.

Fra 2023 og fremover tegner det seg muligens et bilde at en «ny normalsituasjon». Kapitalen har til dels flyktet mot kvalitet, det vil si til de beste fondene og til selskaper hvor realisasjon av verdiene ligger nærmere i tid.

I samme periode styrket tilgjengelig venture kapital seg i Norge betraktelig, og Norge hadde tatt igjen flere av nabolandene i 2022, men man ser at avstanden nå har økt igjen i 2023.

Målt per innbygger i 2022 lå kapitaltilgangen på om lag samme nivå som i Finland, litt bak Sverige og godt foran Danmark. Så langt i år ligger Sverige over dobbelt så høyt. Fundamentet som har blitt lagt i det norske økosystemet er derimot tydelig, og innhentet kapital så langt i år ligger fortsatt over nivåene man så i 2020.

– Norge har historisk hatt et umodent økosystemet for tidligfase investeringer, sammenlignet med USA og naboer som Sverige. Derimot har det blitt gjort en fantastisk jobb de siste årene og økosystemet i Norge har styrket seg vesentlig siden oljekrisen i 2014, og nå er vi nesten kommet dit at vi kan sammenligne oss, sier han til Shifter.

– Selv om 2023 kanskje blir et lite tilbakeslag, så ligger fundamentet der nå, og det er sterkt. Selv om det har vært store utslag målt i perioden 2021 og 2022, så må vi huske på at bak tallene så pekes det mot stødig vekst.

Tegn til bedring

Samtidig er det også tegn til at noe skjer i USA. Korsveien peker på at andre kvartal 2023 var det første kvartalet hvor VC-fundingen igjen økte etter nedgangen som begynte i 2022.

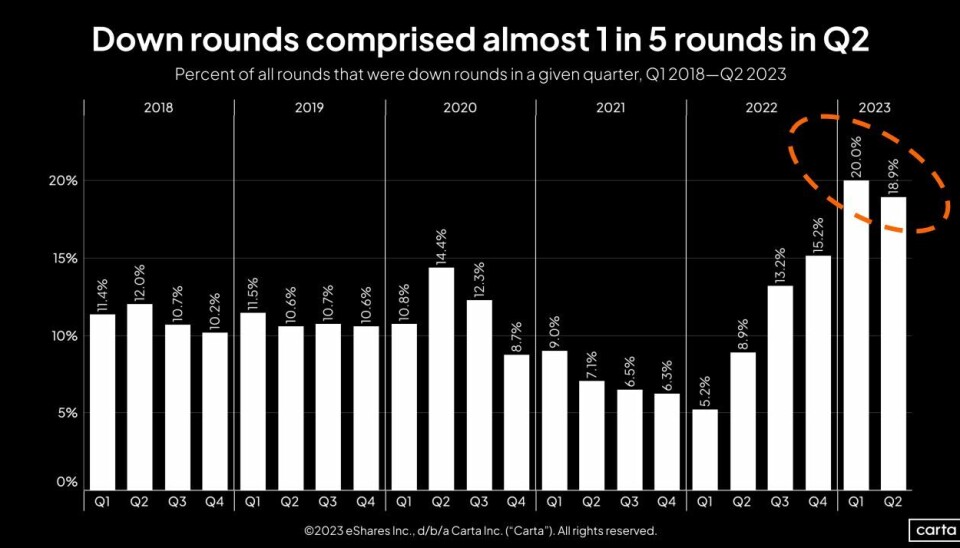

Carta, en tjeneste som holder oversikt over kapitalrunder i USA, kunne vise at andelen nedrunder, hvor verdsettelsene ble lavere enn i forrige kapitalinnhenting, også var på vei ned dette kvartalet.

Mens det normale siden 2018 har vært at rundt 10 prosent av rundene prises lavere enn tidligere, økte dette til 20 prosent i første kvartal 2023, og så ned igjen til 18,9 prosent i andre kvartal.

Korsveien peker på at selv om kapitalen er der, tar det litt lengre tid å få den på plass i selskapene.

– Tall fra USA viser at det gjennomsnittstiden mellom en serie B og en Serie C har økt fra rundt 700 dager, altså to år, i 2021 til 967 dager nå.

Bra dealflow i Sandwater

– Hvordan er tilsiget av interessante investeringer?

– Veldig bra. Det har vi sett er at tilgangen på kapital til såkorn og tidligfase er god. Fallet i totale investeringer skyldes i stor grad fravær av de største rundene.