«Det er mer enn tøffere økonomiske tider som ligger bak den bratte fintech-motbakken»

Skjøre inntektsmodeller i en bransje der det viste seg å være alt annet enn enkelt å levere finanstjenester uten å være finansforetak, er vel så viktige årsaker til at norsk fintech sliter, skriver Skanska-direktør Christoffer Hernæs i et midlertidig tilbakefall i rollen som fintech-profil.

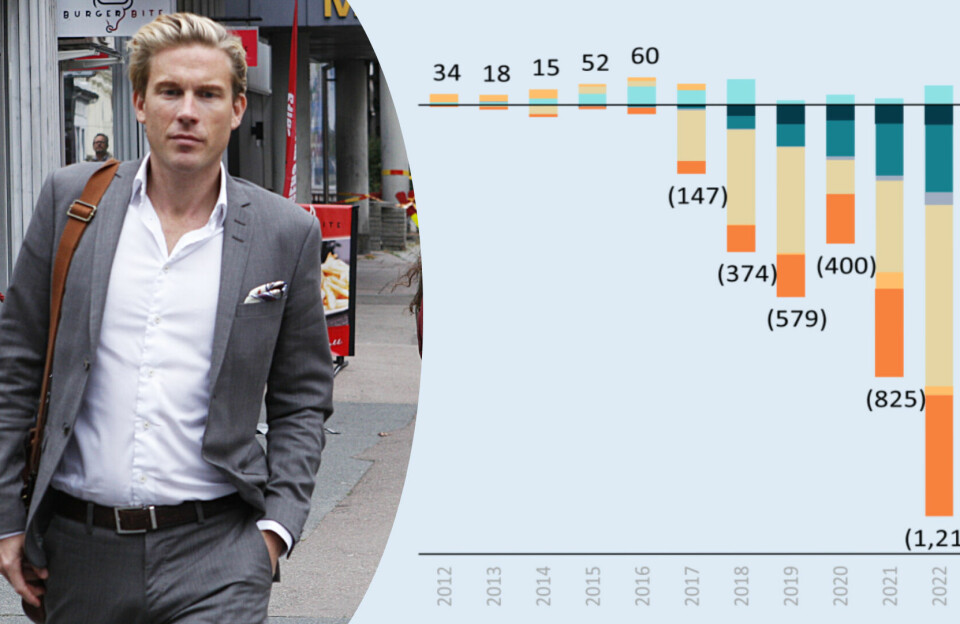

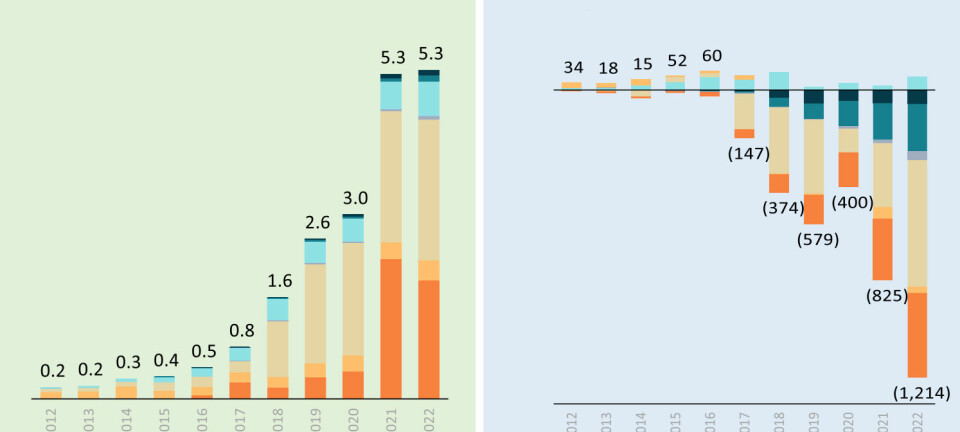

Fintech-rapporten fra Finansforbundet og Ontogeny Group viser at de norske fintech-selskapenes akkumulerte underskudd blir stadig større. Det har fått Christoffer Hernæs til å tenke over hvorfor bransjen sliter med å nå lønnsomhet.Jörgen Skjelsbæk/Ontogeny Group

Publisert

Christoffer HernæsChristofferHernæs

Norsk fintech følger den nedadgående trenden til sektoren globalt, viser en undersøkelse utført av Ontogeny Group på oppdrag fra Finansforbundet. Samtidig som inntektsveksten flater ut, og tilgangen på kapital for sektoren tørker ut, øker de akkumulerte underskuddene. En gordisk knute som utvilsomt vil føre til at flere selskaper i sektoren vil måtte kaste inn håndkleet i den kommende tiden.

Annonse

Dette til tross for at bankene (som fintech-sektoren skulle utfordre) tjener penger som aldri før.

Rapporten peker på makrotrender som mulige forklaringsvariabler for den nedadgående trenden, men det er mer enn tøffere økonomiske tider som ligger bak den bratte motbakken. I likhet med sektoren globalt, har det vist seg at det var ikke så enkelt å levere finansielle tjenester uten å være et finansforetak.

I perioden fintech-sektoren har vokst frem, har en rekke nye reguleringer kommet til. Der reguleringer som PSD2 hadde som formål å redusere inngangsbarrierene og utligne konkurransearenaen for finansielle tjenester, stiller andre regulatoriske endringer strengere krav til kunde-identifikasjon og forbrukerbeskyttelse ved presentasjon og distribusjon av finansielle produkter og tjenester.

Annonse

PSD2 - en oppussingskatalysator

Samtidig skapte ikke PSD2 det seismiske skiftet i kundeadferd som mange håpet på. Åpningen for å gjøre nasjonale fortolkninger av de tekniske standardene bidro til både unødvendig høy friksjon knyttet til bankenes tekniske grensesnitt, samt at tjenester som å kunne initiere gjentakende betalinger via tredjeparter ble tolket til å ikke være en del av regelverket.

Den største effekten av PSD2 kom ikke fintech-sektoren til gode, men fungerte som en katalysator for eksisterende banker for å pusse opp sine nett- og mobilbanker for å være føre var økt konkurranse om kundeflatene.

Mange fintech-selskaper har fått en brå oppvåkning av å bli underlagt de samme kravene som fullverdige banker for å kunne operere med det som skulle være mer lettvekts-konsesjoner og lisenser som eksempelvis betalingsforetak, fondsformidler eller låneagent.

Annonse

Skjøre inntektsmodeller

Ettersom fintech-selskapene ikke er fullverdige banker, får de heller ikke tilgang til bankenes pengetrykkeri i tiden med stigende renter - differansen mellom innskudds- og utlånsrente - men må belage seg på såkalte «off-balance»-inntekter som ulike former for gebyrer, abonnements-løsninger og kickback-avtaler.

Annonse

Utfordringen er at dette er skjøre inntektsmodeller, som har en tendens til å følge et race mot bunnen så snart én aktør enten velger å sette ned prisen, eller fjerne gebyrer helt slik Skandiabanken gjorde i sin tid i det norske markedet. Disse inntektene er også sårbare for regulatoriske endringer som ved innstrammingene i størrelsen på returprovisjon ved fondsdistribusjon under MiFID II eller IUFR-forordningen, som la en begrensning på interchange-inntektene ved kredittkorttransaksjoner.

Som et resultat vil marginene presses, og den eneste veien mot svarte tall er å oppnå skala og kritisk masse. Noe som er særlig krevende i et lite land som Norge, der hjemmemarkedet er av en begrenset størrelse.

Annonse

Begrenset global skaleringsevne

Mange har forsøkt å omgå dette ved forsøk på rask ekspansjon til nye geografier, men har raskt erkjent at fintech har begrenset global skaleringsevne og er avhengig av lokale tilpasninger for å møte både lokale særfortolkninger av finansielle regelverk, men også ulik brukeradferd og kulturelle forskjeller. Selv Vipps, med storslåtte planer om å digitalisere betalings-Europa og sin tilsynelatende utømmelige krigskasse, har til gode å vise til en vellykket internasjonal ekspansjon.

Her er det selvsagt hederlige unntak, og rapporten trekker frem nettopp Fixrate og Fundingpartner som begge har funnet måter å ta del i en forretningsmodell der rentemarginen er lønnsomhetsdriveren uten å ta steget til å bli en fullskala bank.

Andre har på sin side forsøkt å pivotere fra sluttbrukermarkedet mot å bli teknologi- og plattformleverandører til bankene. Hvorvidt dette vil være en vinnende strategi for de gjenværende fintech-selskapene som har valgt denne overlevelsesstrategien vil tiden vise. Men det er et marked med et begrenset sett med potensielle kunder, og beslutningsveiene er ofte lange og uforutsigbare.

Lojale bankkunder

Den norske fintech-sektoren har hele veien levd i skyggen av sektoren globalt, og det bratte fallet i både verdsettelsesmultipler og finansiering har utvilsomt påvirket norske investorer. Dette er en negativ utvikling som startet allerede før inflasjon og dyrtid ble diskusjonstema rundt middagsbordene. Når ledende fintechs som Klarna ser verdsettelsen falle med 85 prosent fra toppen og Stripe skrives ned 60 prosent fra toppen av eksisterende investorer har dette utvilsomt en sterk påvirkning på risikoappetitten til potensielle fintech-investorer.

Det er også viktig å ta med seg at fintech som fenomen og sektor ble unnfanget som et resultat av misnøye og mistillit til finanssektoren og bankene i kjølvannet av finanskrisen i 2008. Her har norsk bankvesen kunnet leve godt av et høyt tillitsnivå blant befolkningen, noe som kommer til syne i den relativt lave kundemobiliteten. Selv om en undersøkelse utført av Accenture viser til at denne tilliten er på hell, kan en kundemobilitet på kun syv prosent som årlig bytter bank og den begrensede penetrasjonen til utfordrerbanker som Revolut og Lunar i det norske markedet antyde at det brede markedet i Norge forholder seg lojale til sin bank, og er tilbakeholde til å ta i bruk nye digitale finanstjenester fra mindre og ukjente aktører.

Som rapporten viser har det til tross tegn til optimisme i fjor gått fra vondt til verre for fintech-sektoren, og alt tyder på at det vil bli enda tøffere i den kommende tiden. For eksisterende og aspirerende fintech-gründere vil det være viktigere enn noensinne å ha stålkontroll sin forretningsmodell og et nær manisk forhold til hvilket problem man løser for hvem, og hvorvidt det er noen som er villig til å betale for dette.

Abonner på nyhetsbrevet FinShift

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen