Dette er et utdrag fra vårt nyhetsbrev om finansteknologi, FinShift, som sendes ut hver onsdag. Meld deg på brevet under.

Annonse

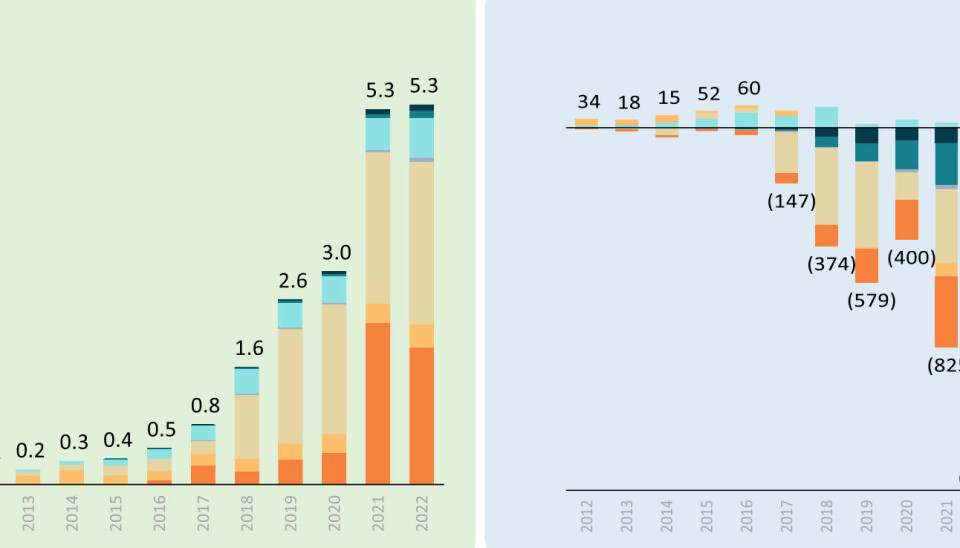

Grafen til venstre viser utviklingen i den samlede omsetningen for norske fintech-selsakaper. Grafen til høyre viser lønnsomheten og at det samlede underskuddet til fintech-selskapene har vokst kraftig de siste årene.Illustrasjon: Ontogeny Group

Hva er saken?

Finansforbundet og Ontogeny Group har nettopp publisert sin fjerde status-rapport over den norske fintech-bransjen. Det viser tydelig at det er tøffe tider for bransjen.

Etter å ha vært nesten helt forskånet fra konkurser tidligere år, måtte hele syv selskaper kaste inn håndkleet i 2022.

Annonse

Rapporten pleier også å vurdere i hvilken omfatning bransjen bidrar til verdiskapingen i Norge. I fjor gikk noe ned og endte på et totalt bidrag fra 126 selskaper på 722 millioner kroner.

Inntektsveksten i selskapene har også helt stoppet opp og var i 2022 på samme nivå som året før, 5,3 milliarder kroner.

Viljen til å skyte inn frisk kapital i selskapene har også dabbet av. Hittil i år har fintech-selskapene hentet 364 millioner, halvparten av det blir tilskrevet Two-emisjonen, som egentlig fant sted i fjor, men som ble kjent i Shifter i mars. Ontogeny spår at emisjonsvolumet i 2023 vil endre på omtrent en fjerdedel av 2022, da selskapene hentet nesten to milliarder kroner.

– Det er en ganske negativ trend, sier Marius Nordkvelde, director i Ontogeny Group til Shifter.

Annonse

Hvorfor er det interessant?

Det er ikke lenge siden det kunne spores en aldri så liten spirende optimisme rundt norsk fintech.

Annonse

Den andre rapporten ble publisert i mai i fjor og tok utgangspunkt i innrapporterte tall fra 2020. Konklusjonen da var at bransjen hadde nådd «kritisk masse» og at det var snakk om et taktskifte.

Så kom krigen i Ukraina, inflasjon, renter som føk i været og plutselig måtte alle selskaper som bare hadde fokusert på vekst, også begynne å tenke på bunnlinjen. I hvert fall om det skulle være håp om å kunne hente mer penger i nær fremtid.

Annonse

Og dermed har vi havnet i det Nordkvelde beskriver som et «særlig tungt år» for bransjen.

Tallene i rapporten avslører også at bransjen som helhet, med noen få unntak strever med å heve seg til neste nivå. Nordkvelde nevner Fixrate og Fundingpartner som eksempler på selskaper som har det momentum som kreves for å lykkes. Men ellers konstaterer han:

– Når det kommer til hva vi skulle kunne kalle sterk skaleringskraft, så er det fortsatt relativt begrenset, det må jeg innrømme.

Faktum er at om man setter omsetningstallene i perspektiv blir det tydelig at den norske fintech-næringen ikke er veldig stor. De samlede driftsinntektene til de 126 fintech-selskapene i rapporten er på 5,3 milliarder kroner. Legger man til inntektene fra de ni digitale bankene som ellers blir fjernet fra mesteparten av regnestykkene i rapporten, ender de samlede driftsinntektene på 10,3 milliarder kroner.

Til sammenligning kan det nevnes at DNBs renteinntekter var på 15,2 milliarder kroner … bare i andre kvartal i år.

Hva er konsekvensen?

Med et stadig trangere nåløye å komme seg gjennom for å nå den ettertraktede krukken med investorgull på den andre siden, må FinShift si seg enig med Marius Nordkvelde at det nok er en god del selskaper som har et meget tøft år foran seg.

Det finnes en rekke eksempler på selskaper som har opparbeidet seg betydelige akkumulerte underskudd uten at inntektsutviklingen har gått i den samme retningen.

Selv om selskapene har lagt opp til et langt løp med store underskudd før inntektene skal komme, er det ikke sikkert at hjelpen er tilgjengelig hvis det skulle trengs enda litt mer penger før det løsner.

Det blir nok dommens dag for mange fintechs det kommende året.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»