Ny rapport om norsk fintech: «Man må bare erkjenne at det er et særlig tungt år»

Flere konkurser enn noen gang, vekst som stopper opp og lavere verdiskapning. Den årlige statusrapporten om norsk fintech byr på få lyspunkter.

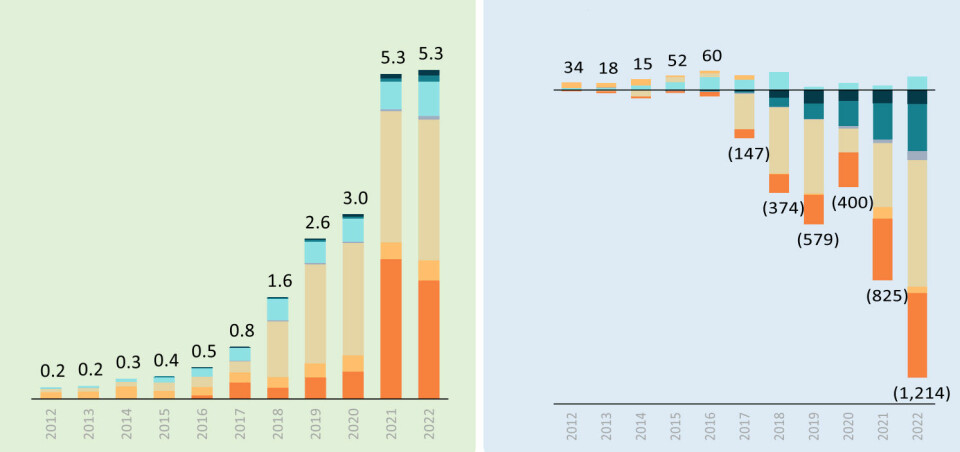

Grafen til venstre viser utviklingen i den samlede omsetningen for norske fintech-selsakaper. Grafen til høyre viser lønnsomheten og at det samlede underskuddet til fintech-selskapene har vokst kraftig de siste årene.Illustrasjon: Ontogeny Group

Jörgen SkjelsbækJörgenSkjelsbæk

PublisertSist oppdatert

Det er fjerde gang statusrapporten fra Finansforbundet og Ontogeny Group kommer ut, og «Fintech

2023 – status for den norske fintech-sektoren», som baserer seg på bedriftenes

2022-tall, tegner det kanskje mørkeste bildet av norsk finansteknologi hittil.

Annonse

Fjorårets rapport var heller ikke noen festlesing, men der den

rapporten pekte på at driftsunderskuddene samlet var i ferd med å skyte fart igjen,

viste den også at hele 115 bedrifter i 2021 meldte om økte driftsinntekter,

dog både fra lave nivåer og i liten skala.

– Nå har inntektsveksten stoppet opp, hvis vi ser på fintech-segmentet uten de digitale bankene. Dette samtidig som de akkumulerte underskuddene fortsetter å vokse. Det er en ganske negativ trend, sier Marius Nordkvelde, director i Ontogeny Group, som har sammenstilt rapporten på vegne av Finansforbundet.

Marius Nordkvelde, director i Ontogeny Group,Foto: Jörgen Skjelsbæk

En annen negativ nyhet i årets rapport er at hele syv selskaper gikk konkurs, sammenlignet med én per år de foregående årene. Nordkvelde noterer seg også at første halvår i 2023 har vist en heftig nedgang hvor mye frisk kapital selskapene har klart å hente.

I 2022 ble det gjennomført 29 emisjoner som tilførte selskapene nesten to milliarder kroner. Av dette sto Vipps og Dune Analytics for 1,14 milliarder. I år er det hittil blitt gjennomført 11 emisjoner til en samlet verdi av 364 millioner. Her står Two for litt over halvparten.

Ontogeny spår at fintech-bransjen samlet vil ende på omtrent en fjerdedel av fjorårets kapitaltilførsel, og gå fra omtrent ti til fem prosent av kapitalen som blir tilført tech-selskaper generelt.

Annonse

– Det gir jo en pekepinn om hva som kommer til å skje neste år.

Ingeborg Frøysnes, spesialrådgiver politikk og

digitalisering i Finansforbundet er bekymret for utviklingen:

Ingeborg FrøysnesFoto: Morten Brakestad

– For to år siden var

underskuddene på vei ned og det så ut til at bransjen kanskje var på vei ut av

dødens dal. Men både fjorårets rapport og særlig årets, viser at det er

vanskelige tider, og at fintech er en utrolig kapitalkrevende næring. Norge

taper masse verdifull kompetanse og kunnskap på at denne næringen sliter.

Fintech-selskapene har gått fra å bli sett på som konkurrenter og utfordrere,

til å bli mer av samarbeidspartnere for den etablerte finansnæringen, sier

Frøysnes til Shifter.

Tall fra 126 selskaper

Årets undersøkelse er basert på 126 selskaper fra

syv segmenter innen fintech-næringen: Betalingstjenester, data og analyse,

finansiell programvare, forsikring, kapitalforvaltning, kapitalinnhenting og

Security og compliance. Egentlig inngår en åttende – digitalbanker – men de ni

bankene som inngår i den gruppen er så mye større enn de andre

fintech-selskapene at de forstyrrer de akkumulerte tallene.

Skal man være nøye viser rapporten at det faktisk fantes 204 fintech-selskaper i 2022, men 69 falt bort på grunn av manglende innlevering av årsresultat. Et av disse er Signicat, som i tidligere rapporter har vært et av de alle største selskapene. Det betyr at Signicats tall fra tidligere år er fjernet i denne rapporten for at tallene aggregert skal gi etter representativt bilde av utviklingen

Etter det gjensto 135 og fra disse ble så de ni digitale bankene fjernet for å få det endelige utvalget.

Rapporten viser at de samlede driftsinntektene for

de 126 selskapene står på stedet hvil og endte på 5,3 milliarder kroner i 2022,

det samme som i fjor. Det er veldig langt fra den sterke veksten som har vært obeservert tidligere år. Det er særlig selskapene innen

kapitalforvaltning som har hatt svikt i omsetningen.

Mange sliter med skalering

Omsetningen er også veldig ujevnt fordelt. De ti

største selskapene står for 4,5 av de 5,3 milliardene.

– Fra investorståsted og i et

verdsettelsesperspektiv kan et vekstselskap tåle store underskudd over tid, hvis det samtidig kan

vise til sterk vekst i en eller annen form. På et eller annet tidspunkt må det

imidlertid begynne å vise seg i inntektene, sier Nordkvelde.

– Flere steder i rapporten er det grafer som

konkluderer med at mange selskaper sliter med å skalere på en god måte. Er det

slik at norsk fintech har et skaleringsproblem?

– Aggregert og på selskapsnivå er det fortsatt relativt smått sammenlignet med næringer og selsakper en liker å sammenligne seg med. Som bransje kan man leve med relativt dårlige aggregerte tall lenge uten at

det gjør så mye. Ser man internasjonalt er det ganske typisk for økosystemer

som fintech at det er noen få selskaper som til slutt også driver de aggregerte tallene, sier Nordkvelde, og fortsetter:

– Det er derfor viktig å

bryte ned tallene på enkeltselskaper og se om det er noen selskaper som har

momentum. Fixrate og Fundingpartner er to eksempler som viser god

omsetningsvekst. Vipps er jo et annet selskap som har hatt sterk vekst, men

samtidig også veldig store underskudd.

– Når det kommer til hva vi

skulle kunne kalle sterk skaleringskraft, så er det fortsatt relativt begrenset, det

må jeg innrømme.

Langt mellom lønnsomme selskaper

Når det kommer til lønnsomhet, er det enda lenger

mellom selskapene. Akkurat som i de tidligere rapportene, er det et selskap som

stikker seg ut på det området. Regnskapsleverandøren Fiken er i en klasse for

seg selv når det kommer til overskudd i regnskapene år etter år. I årets

rapport har de fått selskap av BankID BankAxept, som for første gang står på

egne ben etter «skilsmissen» fra Vipps.

Andre selskaper som kunne vise til overskudd i

2022 var Axo Finans, Logiq, Buypass, Strex, Promon, Aptic Norway, Okida Finans

og det ukjente selskapet Kryptosekken.

Kvinnelige lyspunkter

En nyhet i årets rapport er at man har sett på

kjønnsbalansen innen fintech og funnene er noe Ingeborg Frøysnes gjerne vil

løfte frem. Rapporten viser at frem til 2016 fantes det fire selskaper med

kvinnelige gründere. I perioden 2017-2021 tilkom ytterligere 12 selskaper.

Derimot ble det ikke noen tilskudd blant de 13 nye fintech-selskaper som ble

lagt i fjor.

– Av fintech-selskapene som

fortsatt er i drift i dag, er 10 prosent startet av kvinner. Det er veldig

positivt, sier Frøysnes, som forteller at det har vært et uttalt ønske fra

Finansforbundet å få med tall som viser på kjønnsbalansen i bransjen.

Lavere verdiskaping

I hver rapport pleier Ontogeny Group også å se på

den samlede verdiskapningen som fintech-bransjen leverer. Dette gjøres ved å

legge sammen lønnskostnad med EBITDA. I år endte den samlede verdiskapingen for

126 selskaper på 722 millioner kroner, ti millioner lavere enn året før.

De samlede lønnskostnadene har økt fra 1,2 til 1,5 milliarder kroner, samtidig

som det samlede EBITDA-underskuddet har økt fra 468 millioner i fjor til 778

millioner kroner i år.

– Det er jo ikke sånn at vi

avskriver hverken selskaper eller økosystemet. Det er jo tross alt mange av

disse selskapene som kjører et langt løp og har planlagt for store underskudd.

Så finnes det eksempler der det åpenbart ikke er en del av strategien, og selskapene kjemper for å overleve.

– Man må bare erkjenne at det

kanskje er et særlig tungt år. Enkelt og greit.

– Er det opp til bevis for fintech-selskapene det

kommende året?

– De akkumulerte

underskuddene begynner å bli store. Samtidig har markedssentimentet blitt

ganske annerledes. Investorene stiller nå veldig mye større krav til positiv

kontantstrøm, og større evne til å skalere. Det vil kreves mye for å få mer

penger. Det vil nok det bli ganske mye tøffere fremover, sier Nordkvelde.

Abonner på nyhetsbrevet FinShift

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen