Dette er norsk fintech – ny rapport viser at det er langt mellom suksesshistoriene

Finansforbundet ville skaffe seg oversikt over fintechbransjen i Norge. Rapporten de fikk tilbake viser at norske selskaper har hatt begrenset evne til å skalere, men ett selskap utmerker seg.

Publisert

– Fintech-selskaper tenker man jo gjerne på som klassiske case for rask vekst. De har lav marginal kost og er ekstremt skalerbare. Men hvor er de? Vi finner dem jo nesten ikke i vår sammenstilling.

Bjørn Harald Hansen, som har ledet teamet i Ontogeny Group som har utarbeidet rapporten «Fintech – muligheter og trusler» på vegne av Finansforbundet, er klar over at han spissformulerer seg når han skal oppsummere de viktigste funnene fra rapporten:

- Lav grad av skalering og lønnsomhet

- Selskaper innen sikkerhet, identifisering og betalingstjenester presterer best.

- Mange av fintech-selskapene konkurrerer i de samme segmentene som de mer etablerte aktørene.

- Fintech-selskapene har frem til i dag utgjort en liten trussel til de etablerte aktørene på grunn av begrenset skaleringsevne.

Trio som peker seg ut

Hansen peker på Vipps, Signicat og Buypass for å gi eksempler på på selskaper som har klart å skalere opp virksomheten i form av omsetning. I 2019 var de tre de eneste som hadde passert 100 millioner i omsetning, Vipps hadde riktignok også passert milliarden. Men alle tre hadde fortsatt en vei å gå før de røde tallene på bunnlinjen var borte.

– Det er jo ingen feil i å tape penger, men etter hvert ønsker du å se «traction». Vi ser nesten ikke fremdrift hos selskapene som er fem til ti år gamle. Noen skalerer raskere, men det er jo den tiden man pleier å si at det tar å gjøre et lønnsomt selskap av en startup, sier Hansen.

Et selskap med stabile overskudd

Faktum er at blant de 70 selskaper som til slutt ble formål for grundigere analyser, var det et eneste som kunne vise opp flere år med stabile overskudd. Det var regnskapsutfordreren Fiken.

– De stikker seg veldig ut og har klart å forenkle sitt produkt i et segment med hard konkurranse. Ser du på deres utvikling er de nesten alene om å kunne vise til en J-kurveutvikling, sier Hansen.

Ønsket seg et samlet bilde

Hovedambisjonen med rapporten har imidlertid ikke vært å finne feil med norsk fintech-bransje, men å gi en samlet statusrapport for en gruppe selskaper som har manglet nettopp det.

– Vår ambisjon var å få kunnskap om og skape debatt om fintech i Norge. Det har manglet et samlet bilde. Rapporten gir oss en veldig god oversikt over hvem aktørene i norsk fintech er i dag og innenfor hvilke områder de satser, sier Dag Arne Kristiansen, leder for politikk i Finansforbundet.

Debatten regner forbundet med å få i gang allerede onsdag denne uken, da forbundet inviterer til debatt-webinar om funnene. Økonomiprofessor Torger Reve, Alf Gunnar Andersen fra Horde/Fintech Norge skal kommentere rapporten og diskutere den sammen med Vegar Wikhammer Heir fra Vipps, Thuc Hoang fra MiraiEx og forbundsleder Vigdis Mathisen.

Forbrukslån en suksess

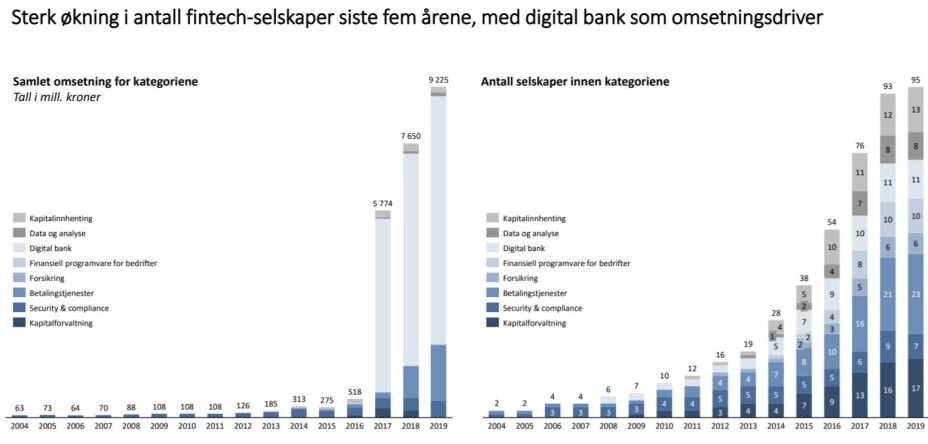

Da Ontogeny Group gikk i gang med arbeidet klarte de å identifisere cirka 120 norske fintechselskaper basert på tall fra 2019. 25 ble sortert ut på grunn av manglende regnskapsdata, oppkjøp eller konkurser. Av de 95 som var igjen, ble ytterligere 25 filtrert bort.

Det var digitalbankene, som domineres av forbrukslånsbankene. De ble så dominerende i utvalget, særlig når det kommer til omsetning at de ble valgt bort. Hvis man tar den samlede omsetningen for de 95 selskapene, sto bankene for omtrent tre fjerdedeler.

– Forbrukslånsbankene har gjort det ekstremt bra. De har gått rett inn på en nisje etablerte banker ikke har tatt hånd og der det er som mest lønnsomt – rentemarginen. De har også store selskaper med mye penger bak seg på en helt annen måte enn hva andre fintechs har, sier Hansen.

– Det sier seg selv at det er lettere å få båten opp i plan om du har et Canica bak deg, som Komplett Bank, enn om du begynner fra null og får inn en engleinvestor som putter inn 600.000, legger han til.

De 70 selskapene som til sist sto igjen og som ble formål for en grundigere analyse ble så fordelt på åtte kategorier; betalingstjenester, data og analyse, finansiell programvare for bedrifter, forsikring, kapitalforvaltning, kapitalinnhenting, security & compliance samt annet.

Et sammensatt årsaksbilde

Med digitalbankene ute av bildet ble det tydelig at norsk fintech domineres den første og den siste kategorien i oppramsingen. Betaling og security & compliance. Ikke uventet er det også her de tre topptrioen Vipps, Signicat og Buypass befinner seg.

Hva tror du er årsaken til at dere nesten ikke finner norske fintechs som flyr?

– Det er et sammensatt bilde der summen av mange ting bidrar. Modenheten i bransjen, hvor godt økosystemet er etablert, at regulering er krevende og går litt sakte er noen mulige forklaringer , sier Hansen.

Fremfor alt tror han at tiden taler til den norske fintechbransjens fordel. Et eksempel er veksten i antall selskaper. For ti år siden var det noen få selskaper, nå er det over 100.

– Med et voksende økosystem kommer kritisk masse og til slutt kommer også ledestjernene. Norge er jo egentlig et perfekt testmarked for fintech. Det er velregulert og har høy digitalisering. Forutsetningen for å bygge noe stort er til stede i Norge, jeg kan ikke begripe noe annet, sier Hansen.

Når tror du at vi vil se en endring?

– Jeg tror nok bransjen trenger tre til fire år til før det tar av.