-

Head of Engineering

-

Analytical Lead – Customer & Growth | Oslo Taxi

-

Head of Growth Platform | Oslo Taxi

-

Leder for folk og kompetanse | Norad

-

Lead Data Engineer | Norad

-

Fullstack & DevOps | Norad

-

Senior Security Engineer | Firi

-

Medeier* | Boitano

-

Utvikler | Blank

-

FullStack Site Reliability Engineer | Vespa.ai

FINTECH

Unødvendig svartmaling av norsk fintech – bransjen er fortsatt ung

Finance Innovation-sjef Bent Gjendem mener situasjonen for norsk fintech er lysere enn hva den siste tidens debatt kan gi inntykk av.

Daglig leder i NCE Finance innovation

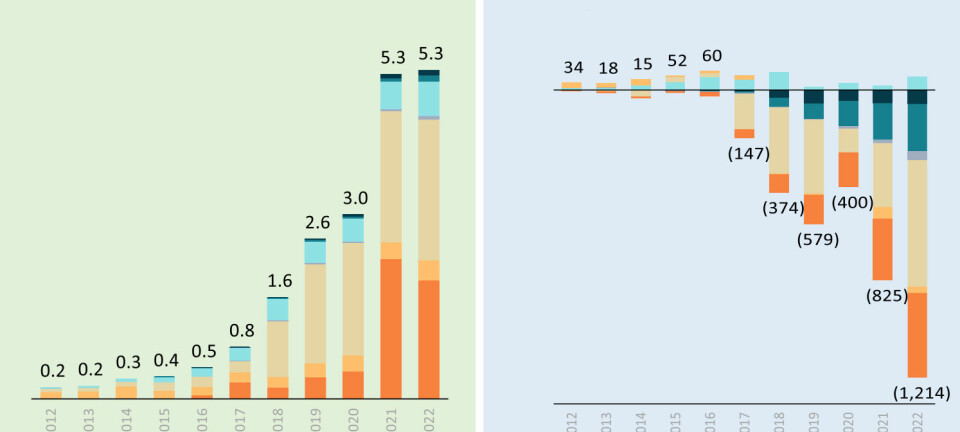

I den nyeste rapporten fra Ontogeny Group som tar for seg utviklingen i den norske fintech næringen, er det mye fokus på nedadgående trender, røde tall, og manglende skaleringsevne hos startups. Dette er nok helt sikkert tilfelle, men den er også unyansert, etter min mening, og bærer preg av å «filtrere bort» noen av de enorme suksesshistoriene vi har innenfor fintech for å male et unødvendig dystert bilde.

Det blir litt som å si «Ja, vi har flere gode eksempler på norske fintechs som har gjort suksess og lyktes med å få til noe, men hvis vi ser bort fra disse, så er det ikke så mange».

Selv om positive nyheter ikke gjør seg like bra på trykk, vil jeg trekke frem tre perspektiv som kanskje kan gjøre bildet av norsk fintech litt lysere og mer nyansert:

Nedgangen treffer ikke bare fintech

For det første, treffer den nedgangen vi nå ser mye bredere enn bare fintech - den treffer så godt som hele tech-industrien. Vi legger bak oss en periode med stor usikkerhet i verdensøkonomien, som ikke nødvendigvis er representativt for utviklingen for øvrig. Det er også et etterslep på tallene som ikke kommer frem i rapporten. I den siste tiden har vi sett flere positive eksempler på investeringer, skalering og samarbeid mellom små og store aktører i bransjen.

Noen konkrete eksempler er Strise som nylig hentet 118 millioner kroner i en investeringsgrunde med Atomico Group, Two som tidligere i år hentet 184 millioner fra norske og internasjonale investorer, Spense som har inngått samarbeid med Gjensidige Mobility Group (som også har investert i selskapet), Stacc som har skalert til både Danmark og Sverige, Diggecard som i fjor solgte digitale gavekort over hele verden til et milliardbeløp og Quantfolio som har lykkes med å selge sin fondsplattform til større finansinstitusjoner i Norden.

Det tar tid å bygge en bransje

For det andre tar det tid å bygge opp en ny bransje, og for Norge er fintech fortsatt ganske nytt. Mange av selskapene i rapporten er unge, og har enda ikke rukket å skalere. Det blir feil å sammenligne oss med andre land der man over tid har bygget opp et gründermiljø som har fått tid til å knekke skalerings-koden, og hvor fintech har stått høyt på den politiske agendaen de siste 15-20 årene.

Jeg mener fintech burde vært et mye større satsningsområde for Norge enn det er i dag. Vi har alle forutsetninger for å ta en tydelig posisjon i dette markedet, men det krever at vi setter en tydelig retning og satser politisk på fintech som en fremtidig eksport- og vekstnæring. Det at Bank Norwegian nylig ble solgt til Sverige mener jeg er synd, og et steg i feil retning, ettersom verdifull kompetanse nå forsvinner ut av landet.

Bortglemte banksuksesser

For det tredje, har vi bygget opp en rekke vellykkede digitalbanker i Norge, som Bank Norwegian, Morrow Bank, Lea Bank (tidligere Easy Bank, Brabank og Monobank) og Instabank, for å trekke frem noen. Disse nevnes omtrent som en bisetning i rapporten.

Hvorfor skal vi feie disse suksesshistoriene under teppet som om de ikke betyr noe i denne sammenhengen? Ikke bare burde disse telles som en viktig del av norsk fintech – men få kudos for å ha banet vei for innovasjon og gründerskap i bransjen. Jeg kjenner til flere eksempler der fintech-gründere i Norge har startet opp noe nettopp fordi disse digitalbankene har vist at der mulig å lykkes og tjene penger i dette markedet.

Det er i det hele tatt mye lovende som skjer innenfor norsk fintech, og vi må gi gründere tid til å finne ut hvor det er penger å hente, og hvor det ikke er smart å bruke kreftene sine. Dette er en naturlig del av det å bygge opp en ny bransje, og det er viktig å heie på dem som får til noe og som dytter utviklingen fremover.

Potensiell gullgruve

Jeg tror norsk fintech vil se ganske annerledes ut om 5-10 år, men det krever at forutsetningene for å drive butikk er til stede, og at politikerne spiller på lag med næringslivet. For at dette skal kunne skje må første steg være at fintech kommer høyere opp på den politiske agendaen, og at bransjen i større grad kategoriseres som både kritisk infrastruktur for landet vårt og en potensiell gullgruve for eksport på lik linje med olje, gass og sjømat.