-

Analytical Lead – Customer & Growth | Oslo Taxi

-

Head of Growth Platform | Oslo Taxi

-

Leder for folk og kompetanse | Norad

-

Lead Data Engineer | Norad

-

Fullstack & DevOps | Norad

-

Senior Security Engineer | Firi

-

Medeier* | Boitano

-

Utvikler | Blank

-

FullStack Site Reliability Engineer | Vespa.ai

-

Lead Security Software Engineer | Vespa.ai

saas

Analyse: Halvert «SaaS-vekst» siden pandemien - men de beste vokser videre

Ny analyse av 19 nordiske programvareselskaper viser at den samlede årlige repeterende inntektsveksten (ARR) har falt fra 40 prosent til 16 prosent på fire år. Viking Growth kommer med flere råd til SaaS-selskaper.

Publisert

Sist oppdatert

Pandemien var en gullalder for mange nordiske SaaS-selskaper. Digitaliseringstvang og tilgang på billig kapital skapte en perfekt storm av skyhøy vekst og enda høyere verdsettelser.

Men nå har tidevannet snudd. Høyere renter, inflasjon og et skjerpet investorkrav til lønnsomhet har endret spillereglene.

En fersk analyse fra venturefondet Viking Growth av 19 selskaper i deres portefølje, bekrefter utviklingen.

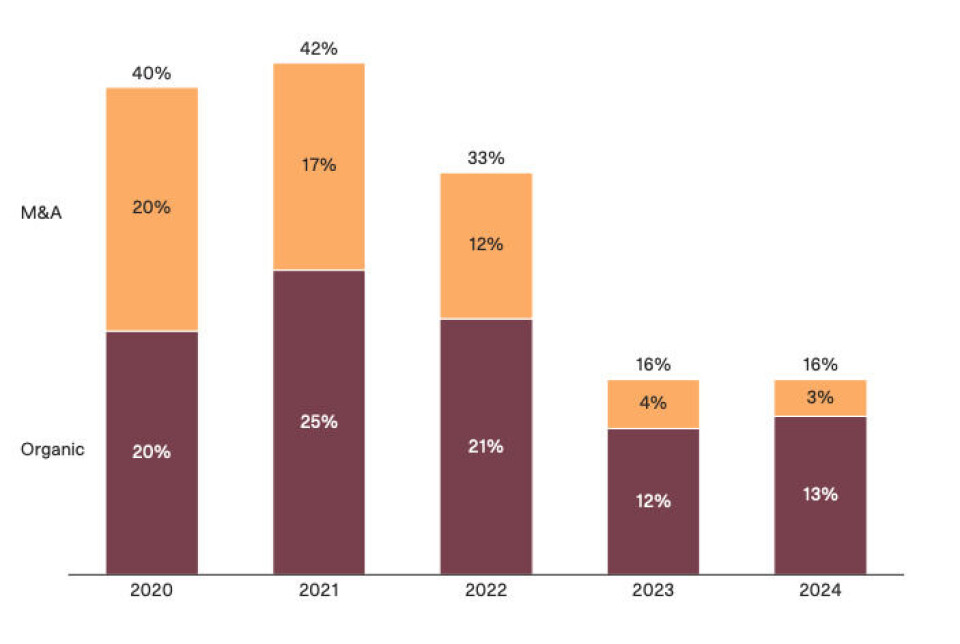

Den samlede ARR-veksten (veksten i årlige gjentakende software-inntekter) for Viking Growth-porteføljen har falt fra en topp på 40 prosent i 2020 til kun 16 prosent hittil i 2024.

«Vi har sett et fundamentalt skifte bort fra «vekst for enhver pris»-mentaliteten som preget markedet under pandemien», heter det i rapportens sammendrag.

Et stolpediagram over utviklingen viser et tydelig taktskifte etter 2022, hvor veksten har flatet ut (se figur).

Årsak 1: Oppkjøpsmotoren har stoppet opp

Den desidert største årsaken til vekstbremsen er en markant nedgang i oppkjøp og sammenslåinger (M&A). Analysen viser at mens M&A sto for nesten halvparten av veksten i de hektiske pandemiårene, bidrar det nå med under 20 prosent.

Hele 70 prosent av fallet i totalvekst kan tilskrives færre oppkjøp.

Mens porteføljeselskapene gjennomførte 42 tilleggsoppkjøp (add-ons) i 2020 og 2021, har tallet kun vært 21 de siste tre årene. Ifølge Viking Growth er det imidlertid tegn til bedring. Etter en periode der kjøpere og selgere har stått langt fra hverandre på pris, begynner forventningene nå å møtes.

Det kan bety en opptur i M&A-aktiviteten i 2025.

Årsak 2: Tøffere kamp om nye kunder

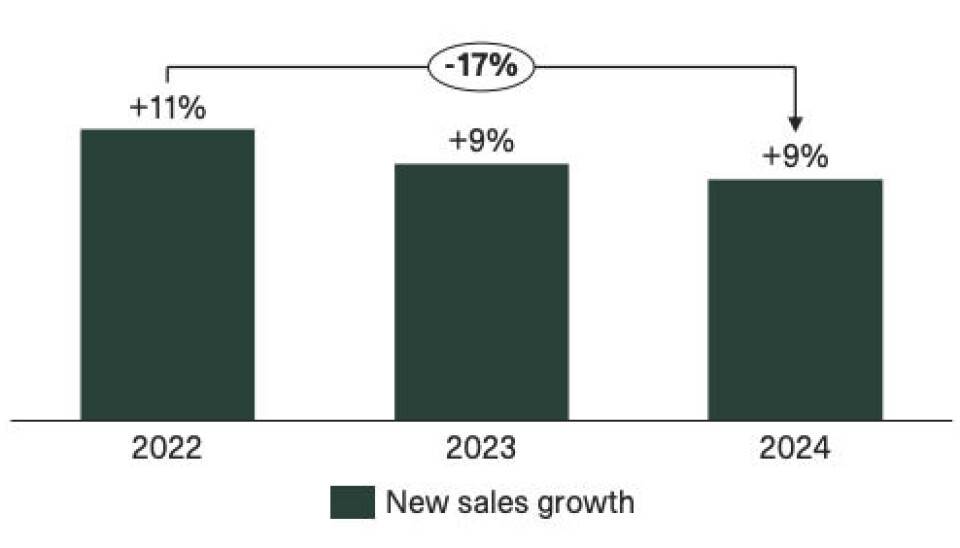

Samtidig som oppkjøpsmulighetene ble færre, ble det også tyngre å skaffe helt nye kunder. Salgsprosessene har blitt lengre, og porteføljen har opplevd en nedgang i antall nye salg på 13 prosent de siste to årene.

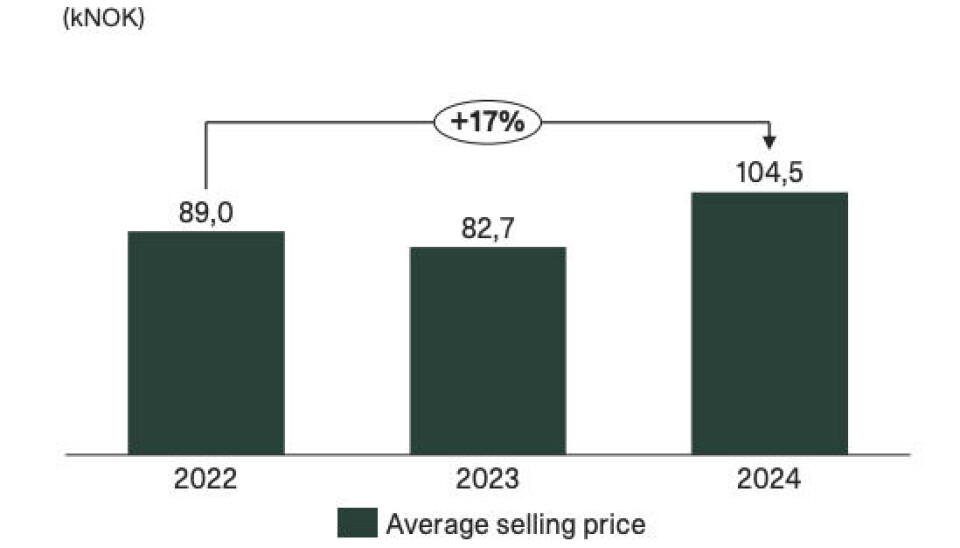

Men det er et lyspunkt i tallene, i hvert fall for SaaS-selskapene selv: De som lykkes, selger større og dyrere løsninger enn før.

Den gjennomsnittlige salgsprisen har økt med 17 prosent i samme periode. Dette har ført til at den samlede verdien fra nysalg kun er ned 17 prosent, til tross for færre «dealer».

Strategien har endret seg fra volum til verdi – færre, men større og mer strategiske kunder.

Motvekten: Eksisterende kunder

Når markedet strammer seg til, blir det avgjørende å ta vare på og selge mer til kundene man allerede har.

Her viser analysen en tydelig splittelse mellom de beste og resten.

For porteføljen som helhet har Net Revenue Retention (NRR) falt fra 108 % til 102 %. Det betyr at selskapene i snitt fortsatt vokser marginalt på eksisterende kundebase, selv etter at frafall (churn) er trukket fra.

De tre beste selskapene i analysen kan derimot vise til en NRR på over 127 prosent.

– Net Revenue Retention er kanskje den viktigste SaaS-KPI-en – den viser salgspotensialet uten én eneste ny kunde, sier Erik F. Hagen, Managing Partner i Viking Growth.

Ifølge investoren er alt over 110 bra, mens det er tilfredstillende med NRR på mellom 100 og 110.

Så, hva gjør de beste annerledes? Svaret er todelt: Aktiv prisstrategi og vellykket mersalg.

Hele 38 prosent av veksten fra eksisterende kunder i porteføljen kommer fra rene prisjusteringer. I tillegg er de beste selskapene flinkest til å selge flere moduler eller oppgradere abonnementer.

Tredoblet inntekt per kunde

Rapporten løfter frem et av selskapene i porteføljen, som leverer programvare til bygg- og anleggsbransjen. Etter oppkjøpet har dette selskapet gjennomført en total overhaling av pris- og produktstrategien.

Ved å gå fra en «one-size-fits-all»-modell til en modulbasert prisstige, har de lykkes med å tredoble gjennomsnittlig ARR per kunde.

– Nøkkelen er å identifisere de største vekstmulighetene og gå laserfokusert etter dem, forklarer Ingvild Farstad, Head of Operational Excellence i Viking Growth.

Konsekvens: Fokus på lønnsom vekst

Den nye markedsrealiteten tvinger frem et skifte fra vekstfokus til en balanse mellom vekst og lønnsomhet. Målestokken «Rule of 40» (summen av vekstprosent og driftsmarginprosent bør overstige 40) har blitt den nye hellige gralen.

Alt over 40 regnes som bra, mens det er tilfredsstillende å lande mellom 20 og 40 prosent.

Her har Viking Growth-porteføljen vist en dramatisk forbedring.

– Porteføljen vår har firedoblet sin «Rule of 40»-score fra 2022 til 2024. Vi tror trenden med økt fokus på lønnsomhet vil fortsette i 2025, sier Chris Wardenær, Investment Associate i Viking Growth.

Samtidig lurer en utfordring i bakgrunnen: Churn og nedsalg har økt med ett prosentpoeng siden 2022, spesielt drevet av at små- og mellomstore bedrifter presses av høy inflasjon.