-

Head of Engineering

-

Analytical Lead – Customer & Growth | Oslo Taxi

-

Head of Growth Platform | Oslo Taxi

-

Leder for folk og kompetanse | Norad

-

Lead Data Engineer | Norad

-

Fullstack & DevOps | Norad

-

Senior Security Engineer | Firi

-

Medeier* | Boitano

-

Utvikler | Blank

-

FullStack Site Reliability Engineer | Vespa.ai

verdsettelse

Gründeres avkastning på livsverket halveres med «typisk norsk utvanning»

Mens amerikanske og svenske startups kan hente kapital med relativt lav utvanning per runde, må norske gründere gi fra seg mye mer av selskapet, viser tall som Sandwater og Morten Korsveien har satt sammen. Slik tar du utvanning inn i verdsettelsene.

Publisert

Sist oppdatert

Da kryptobørsen Firi fikk med seg over 1500 investorer på et 46-millioners spleiselag nylig, ble det enda en gang illustrert hvor vanskelig det kan være å sette en verdi på et ferskt selskap.

Det som ble omsatt for 32 millioner desember 2020, og 846 millioner i januar 2021, ble solgt til folket for 534 millioner kroner nå. Samtidig har selskapet vært i utvikling og økt både omsetning og inntjening.

Det er jo veldig interessant og bekrefter mistanken om at svenske gründere tar lavere utvanning når de henter kapital

I prospektet pekte Firi på flere måter å verdsette seg selv på, det meste basert på sammenligning med konkurrenter i Norden og USA.

LES OGSÅ OM FIRI: – Har ikke vært med på noe lignende

Utvanning og verdsettelse

Morten Korsveien i Sandwater (se faktaboks) mener flere bør tenke strategisk på utvanning når de skal sette verdi på selskapet sitt.

– Det bør være grunnmuren, så må man også huske på at man senere skal bygge et hus på selve fundamentet. Man burde tenke flere runder fremover i tid, spørre seg hvor mye kapital trenger og hva du klarer og levere i samme periode.Da blir utvanning en viktig del av et større bilde, sier han.

Utgangspunktet er at en startup går gjennom flere faser på vei mot å bli et større og gjerne kontantstrøm-positivt selskap. På veien kan kapitalen komme fra eksterne investorer, gjennom offentlig støtte eller at man karrer seg videre helt på egen hånd.

Mens det er fristende å vokse fort med eksterne investorer, er det også slik at mange eksterne investorer helst ikke ønsker investere i selskaper hvor gründerne har latt seg vanne ut for mye. Det er viktig at de som skal utvikle selskapet også har tilstrekkelig stor andel for reisen videre.

Men hva er for mye?

Et av problemene med verdsettelse av selskaper i tidlig fase er, ifølge Korsveien, at mye av eksisterende teori er ment for mer modne selskaper hvor omsetningen er stabil og driften gir en mer forutsigbar kontantstrøm.

Tre konsepter for verdsettelse

De tre konseptene for verdsetting som er vanligst, er diskontert kontantstrøm, multippel analyse og sammenlignbare transaksjoner. Alle disse har svakheter ved seg som gjør dem krevende å bruke for selskaper som befinner seg i en tidlig fase (se faktaboks).

Så hvordan kan man kalibrere de tre metodene med andre slik at man får noe som gir mening?

Korsveien mener et viktig kalibreringspunkt i tillegg er den prosentvise utvanningen gitt fasen selskapet er i.

Så hvor mye utvanning er riktig til hvilken tid?

Det beste svaret på det er så mye som må til for å skaffe kapitalen som trengs. Det neste beste svaret finnes i dataene.

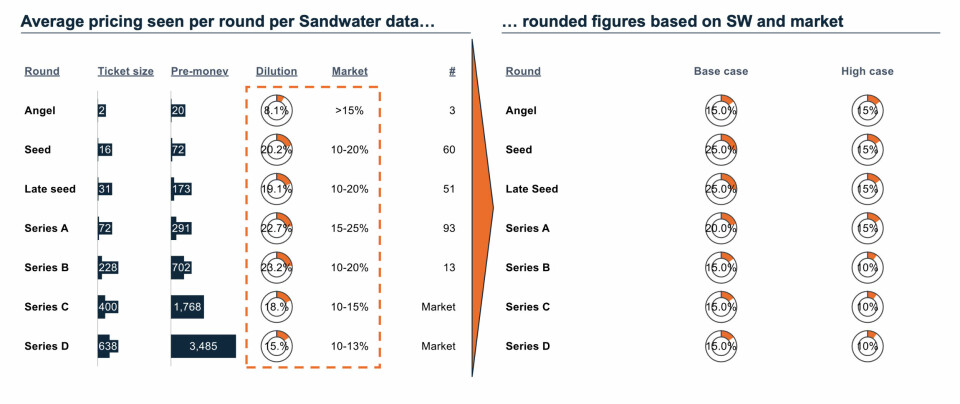

En typisk inndeling av fundingfaser

| Fase | Beskrivelse |

| Engel | I denne tidlige fasen investerer enkeltpersoner (engleinvestorer) kapital i oppstartsselskaper. Vanligvis skjer dette i bytte mot eierandel eller konvertible lån. |

| Såkorn | Såkornfinansiering er rettet mot selskaper i en tidlig fase som er i utviklings- eller prototypingstadiet. Målet er å hjelpe selskapet med å nå til neste utviklingssteg. |

| Sen såkorn | Sen såkornfinansiering skjer når selskapet allerede har en fungerende prototyp og ønsker å skalere virksomheten. Investeringen brukes til å øke markedsføring og vekst. |

| Serie A | I denne fasen har selskapet vanligvis et klart produkt eller tjeneste og viser positive brukertall. Serie A-finansiering brukes til å skalere virksomheten ytterligere. |

| Serie B | Serie B-finansiering gis til et selskap som allerede har etablert seg på markedet og ønsker å øke sin markedsandel. Målet er å forberede seg på ytterligere vekst. |

| Serie C | I denne fasen fokuserer selskapet vanligvis på internasjonal ekspansjon, oppkjøp av andre selskaper eller forberedelse til børsnotering. Investeringene er betydelige. |

| Serie D | Serie D-finansiering er ofte rettet mot veletablerte selskaper som ønsker å akselerere veksten eller forberede seg på en potensiell børsnotering eller utgang. |

Korsveien og Sandwater har samlet inn rundt 1000 transaksjoner i Norge og Europa og har sammenlignet tallene med tilgjengelige databaser.

Tallene viser at et selskap i engelfasen selger i snitt 15 prosent av selskapet, videre 20-25 prosent i såkornfasen for deretter å bevege seg lavere i takt med at selskapet blir mer modent.

Et selskap som er kommet i sin Series A-runde vil selge 20 prosent og 15 prosent i en senere fase. (se figur).

– Konseptet kan brukes på samme måte som multipler. Er markedet ned, må du kanskje gi bort en høyere andel av selskapet for det samme beløpet du ønsker og hente og vice versa. Tall på utvanning kan kombineres med multipler hvis man ønsker det, og man kan benchmarke mot andre transaksjoner, sier Korsveien.

I tillegg får gründere et mer kvalifisert syn på hvilken utvanning de kan leve med i fremtidige runder.

Kapitalkrisen viser seg i utvanningen også

– En utvanning i dag, i det som er et tøffere marked enn de siste fem årene, vil være høyere enn for to år siden da markedet var annerledes.

Han henter et eksempel fra eget datasett. Et selskap som lot seg vanne ut med 20 prosent i 2021, måtte i 2023 tåle rundt 22,5 prosent utvanning for å hente det samme beløpet.

Samtidig viser tallene den enorme forskjellen mellom Norge og USA.

– Vest-Europa har 26 prosent utvanning i snitt, mens i USA ligger snittet på 15 prosent. Oversatt til verdsettelser betyr det at snittet ligger mye høyere i USA, sier han.

Det er også lavere i Sverige enn i Norge.

– Det er jo veldig interessant og bekrefter mistanken om at svenske gründere tar lavere utvanning når de henter kapital, sier han.

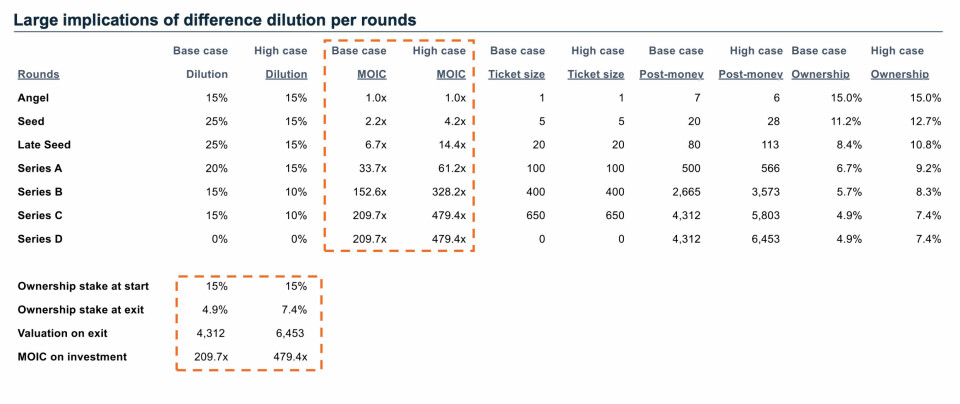

Sitter igjen med halvparten av potensialet

I et eksempel (se lysark) viser Korsveien den åpenbare og slående effekten for gründere av å gi bort litt for mye av selskapet i runde etter runde:

En gründer som fra engelrunden til serie C vannes ut med en gjennomsnittlig andel, sitter igjen med i overkant av 200 ganger investert kapital (MOIC i lysarket).

Hadde hun i stedet klart å hente samme beløp til det som omtales som «high case», ville hun sittet igjen en høyere andel av et mer verdifullt selskap og nesten 500 ganger investert kapital.

Bra med 10 prosent utvanning for Firi

Firi tok rundt 10 prosent utvanning i runden sin på folkefinansieringsplattformen Dealflow.

Sandwater og Korsveien uttaler seg ikke om Firi spesifikt, men kommenterer generelt at hvis man får til en Serie A-runde med 15 prosent utvanning, må det anses som veldig bra.

– Da har man hentet en god runde relativt sett, sier Korsveien.

RETTELSE: I en tidligere versjon av denne saken het det at Firi tok 15 prosent utvanning som det var oppgitt i et prospekt. Det korrekte var 10 prosent utvanning. Gitt maksimalt innhentet kapital etter reglene for folkefinansiering, ville utvanningen blitt 15 prosent.