Dette er et utdrag fra vårt nyhetsbrev om finansteknologi, FinShift, som sendes ut hver onsdag. Meld deg på brevet under.

Annonse

Illustrasjon: Jörgen Skjelsbæk

Hva er saken?

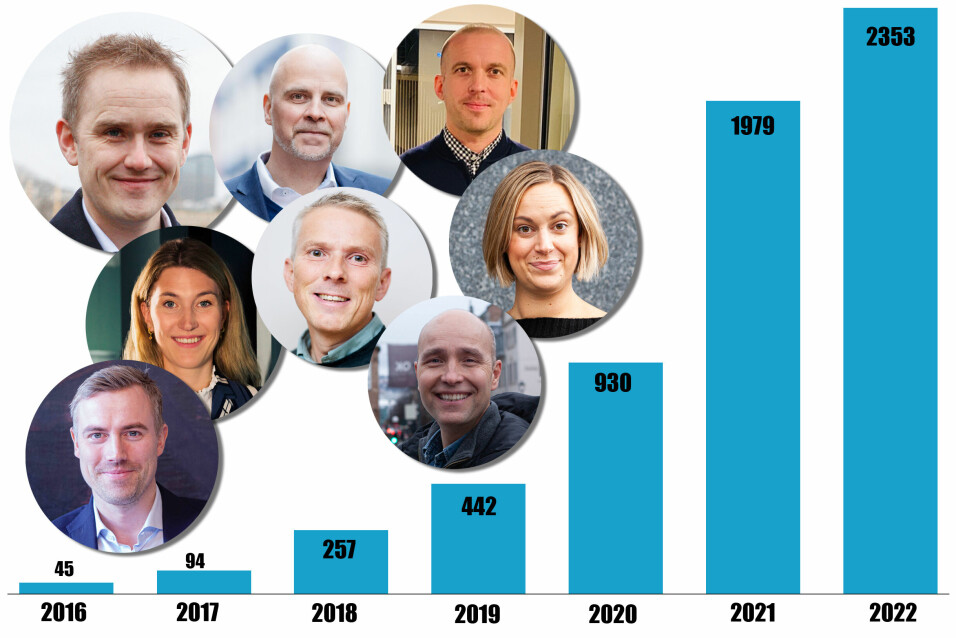

De norske folkefinansieringselskapenes samlede volum passerte for første gang to milliarder kroner.

Sluttresultatet på 2,35 milliarder kroner innebar at totalvolumet fra lån, emisjoner og donasjoner vokste med 19 prosent sammenlignet med året før. Det er en vesentlig mye lavere vekst enn året da volumet ble mer enn doblet.

Annonse

Lånebasert folkefinansiering til bedrifter, først og fremst lån til eiendomsprosjekter, står for en stadig større del av den totale kaken. I 2022 var andelen på 64 prosent. I 2021 var tilsvarende andel 54 prosent.

Lån til privatpersoner står for et spektakulært løft og går fra å ha vært et marginalt fenomen med 17 millioner i volum i 2021 til å bidra med 128 millioner i 2022.

Derimot var det et tøffere år for den emisjonsbaserte delen av folkefinansiering. Totalvolumet sank med 31 prosent sammenlignet med året før.

Hvorfor er dette interessant?

Annonse

Til tross for et år med betydelig makroøkonomisk uro fremstår interessen for å plassere penger via folkefinansiering som nærmest overraskende upåvirket.

Ja, den prosentvise veksten er betydelig lavere enn året før, men nordmenn har tross alt valgt å bruke nesten 400 millioner kroner av private midler på dette fortsatt relativt nye sparingsalternativet.

Annonse

Omtrent samtlige selskaper sier seg å ha økt sin investorbase betydelig i løpet av det siste året. For eksempel passerte Folkeinvest 50.000 medlemmer i sin «crowd» rett før nyttår i fjor. Også de lånebaserte selskapene har fått flere medlemmer, og har ifølge styreleder i Norsk Crowdfunding Forening, Linn Hoel Ringvoll, drøyt 30,000 investorer til sammen.

Likevel er folkefinansiering fortsatt et helt marginalt investeringsalternativ, særlig sammenlignet med et annet relativt nytt investeringsobjekt – kryptovaluta. En undersøkelse som EY og Arcane Research gjennomførte i fjor vår kom frem til at cirka 420.000 nordmenn eier kryptovaluta på en eller annen måte.

Annonse

Det er noe styreleder Ringvoll ikke kan la være å forundre seg over. Eller som hun nylig uttrykte det overfor FinShift:

– Det er jo helt sprøtt, hvis 420.000 nordmenn er villige til å risikere sparekapitalen sin i krypto, mens bare 30.000 er villige til å investere småandeler i en bred portefølje av lån med sikkerhet i eiendom. Enten er folk mye mer risikovillige enn meg, eller så forstår de ikke risiko.

Hun synes det er synd at drømmen om raske penger så til de grader overtrumfer et alternativ som har gitt en avkastning på åtte-ni prosent og i tillegg bidrar til en reell verdiskaping i Norge.

Hva er konsekvensen?

2023 har startet bra for både aksjebasert og lånebasert folkefinansiering.

► Folkeinvest begynte året med å lande den med god margin største emisjonen hittil da Torghatten Aqua hentet 80 millioner kroner. Dermed kunne selskapet fortelle at de allerede i januar hadde nådd nivået som de hadde på et helt kvartal i fjor.

► Kame0 kunne melde om at selskapet hadde over en tredjedel av fjorårets totale lånevolum på plass allerede på starten av året. Riktignok gjelder det hele den skandinaviske virksomheten. For selv om Kameo er størst i Skandinavia på lånebasert folkefinansiering, er de langt fra det samme her til lands.

► Dominanten i Norge, Fundingpartner har også startet året bedre enn hva de turte å håpe på da planene ble lagt mot slutten av fjoråret. Hittil i år er 27 lån til en samlet verdi av drøyt 130 millioner blitt fulltegnet, oppgir Norgessjef Jørund Gjesvik.

► For privatlånsaktøren Perx endte januar som for Folkeinvest. Med at årets første måned ble bedre enn hele første kvartal i fjor.

En lovende start til tross, er det ingen som bastant tør å slå fast at 2023 blir et fantastisk år. Til det finnes det altfor mange økonomiske usikkerhetsmomenter.

Hittil har lånebasert folkefinansiering hatt en ekstremt lav tapsrate. Antallet bekreftede tap for bransjen siden starten, teller fortsatt i entall. I år ser selskapene derimot en betydelig økt risiko for antallet mislighold av lån kan øke.

Og selv om ingen så langt har sett tegn til minsket investeringsvilje hos investorene, så er alle klare på at fortsatt stigende priser og renter til slutt kan begynne påvirke denne delen av virksomheten også.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»