Dette er et utdrag fra vårt nyhetsbrev om finansteknologi, FinShift, som sendes ut hver onsdag. Meld deg på brevet under.

Annonse

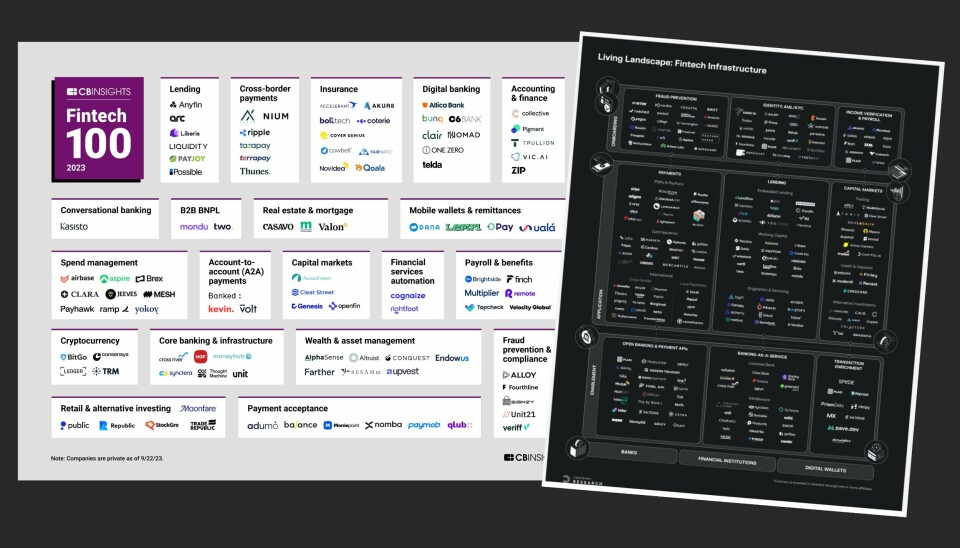

Oversikter: CB Insights/Contrary Research

Hva er saken?

Selv om norske fintech-selskaper høster priser og oppmerksomhet i nordisk sammenheng, er det fortsatt et godt stykke igjen før internasjonale miljøer som kartlegger den globale fintech-bransjen klarer å finne noen norske eksempler med global appell. Eller svenske, danske og finske selskaper, for den saks skyld.

De siste ukene har FinShift kommet over to globale lister over fintech-selskaper å holde øye med, der den nordiske tilstedeværelsen er beklemmende lav, for å si det mildt.

Annonse

For en uke siden kåret det amerikanske analyseselskapet CB Insights Fintech 100 2023. De 100 mest lovende unoterte fintech-selskapene fra hele verden ble plukket ut fra en pool av over 19.000 selskaper. Tre fjerdedeler var B2B-selskaper og en fjerdedel B2C.

Ikke engang den kraftige overvekten av B2B hjalp på andelen nordiske innslag.

Two og den svenske låneappen Anyfin var de eneste som kom gjennom nåløyet til CB Insights’ jury.

Samme sak gjelder for Contrary Research, som har laget et dynamisk markedskart over infrastrukturselskaper som legger til rette for at fintech-selskaper eller etablerte banker og finansinstitusjoner kan lansere nye produkter og tjenester. Disse er delt opp i en rekke kategorier som betalinger, lån. kapitalmarkeder, open banking/betalings-API-er, svindelforebygging, identitet, AML og KYC. lønn, transaksjonsberikelse og banking-as-a-service. Også her er rendyrkede B2C-apper ekskludert.

Annonse

Til tross for at oversikten inneholder over 230 selskaper, er det bare Two (igjen) som får være med blant norske selskaper. Utover det er Tink eneste nordiske selskap som FinShift finner på listen.

(For den som vil dobbeltsjekke, finnes bildene i denne posten i bedre oppløsning i lenkene nedenfor.)

Annonse

Hvorfor er dette interessant?

Her til lands, og i Sverige og Danmark, snakkes det mye og gjerne om hvor flinke Skandinavia har vært på digitalisering av finansbransjen.

Annonse

FinShift har vært på mange eventer der norsk og nordisk bank- og betalingsinfrastruktur er blitt fremstilt som klart mer avansert enn i resten av verden, og et fantastisk fundament for å bygge en sterk fintech-industri.

Eller for å sitere Bent Gjendems sluttord i nevnte debattinnlegg om norsk fintech: «en potensiell gullgruve for eksport på lik linje med olje, gass og sjømat».

Det har Gjendem sannsynligvis helt rett i.

Spørsmålet er bare hvordan norske og nordiske fintech-selskaper skal klare å overbevise verden om at de har noe å by på, når den oppgaven er vanskelig nok for en norsk startup som vil etablere seg hos «söta bror».

I en paneldebatt om internasjonal vekst under Oslo Innovation Week nylig, fortalte Fundingpartners Geir Atle Bore om at Sverige-satsingen nesten var som å starte et nytt selskap. At svenske aviser var helt uinteressert i å skrive om et ukjent norsk selskap og at Norge i teknologisammenheng virkelig er lillebror i svenske øyne.

Da er det kanskje ikke så rart at det er sparsomt med norske og nordiske navn, når amerikanske analysebyråer lager lister over verdens mest spennende fintech-selskaper.

Hva er konsekvensen?

Til syvende og sist handler internasjonal vekst om å ha et produkt som kundene vil betale for.

For å lykkes med det, må kundene vite at selskapet eksisterer. Dessverre illustrerer disse to listene noe av problemet for norske selskaper - å gjøre seg bemerket ute i verden.

Så hva er det som gjør at Two blir listet opp, men ikke andre norske selskaper? At selskapet etablerte seg i Storbritannia parallelt med Norge, er nok en årsak. At gründerteamet er mer internasjonalt enn i majoriteten av norske fintech-selskaper, er en annen. At Sequoia Capital var en av såkorn-investorene, er en tredje.

Det er jo ikke kriterier som enkelt lar seg kopiere, men det er nok mer en det som ligger bak den påfallende mangelen på norske selskaper på Contrary Researchs liste.

FinShift har ikke gått gjennom selskap for selskap på oversikten. Men det skal innrømmes at vi ikke helt skjønner beskrivelsene av de opplistede selskapene som gjør dem mer kvalifiserte enn eksempelvis Strise, Signicat eller BankID BankAxept (selv om den internasjonale satsingen foreløpig er begrenset) i kategorien for ID, KYC og AML. Hvorfor listen over selskaper som driver med open banking/betalings-APIer inneholder Tink (oppkjøpt av Visa) men ikke danske Aiia (oppkjøpt av Mastercard) eller Neonomics. Her inkluderes også konto til konto-betalinger, men svenske Trustly, som har holdt på med det i en årrekke, er likevel ikke på listen. Under banking-as-a-service har verken Huddlestock eller Stacc klart å nå opp. Diggecard, som FinShift skrev om sist, burde også kunne finne seg en plass på den listen. Slik skulle FinShift kunne fortsette i kategori etter kategori.

En ikke helt urimelig gjetting er at alle disse norske eksemplene er komplett ukjente for menneskene bak listen. Så et lite første skritt vil være å kontakte Contrary Research. De skriver at deres markedskart skal være dynamisk, og at de mottar innspill på nye selskaper.

Om et halvår eller så, kanskje det har ført til at Two har fått noen norske venner med seg på oversikten.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»