Dette er et utdrag fra vårt nyhetsbrev om finansteknologi, FinShift, som sendes ut hver onsdag. Meld deg på brevet under.

Annonse

Hva er saken?

Da fintech-selskapet Finit i forrige uke fortalte om sin nye boligkjøpsmodell som skal gjøre det enklere for førstegangskjøpere, fantes det en liten detalj i den fortellingen som er verdt å løfte frem.

Nærmest i forbifarten ble det nevnt at «selskapet har sin egen proprietære investeringsmodell, som blant annet bruker PSD2-data for å danne seg et bilde av privatøkonomien».

Annonse

I korthet handler det om at Finit bruker Tink for å hente ut transaksjonsdata fra kundene som vil inngå en avtale med selskapet. Sammen med annen automatisk innhentet data som kredittsjekk, danner seg Finit et bilde av kundens privatøkonomiske situasjon.

Dette er verken nytt eller revolusjonerende, det finnes flere eksempler på selskaper som henter ut bankinformasjon på omtrent samme måte. Og det er nettopp det som er poenget – transaksjonsdata hentet ut via PSD2-apier er på god vei å bli hyllevare.

Hvorfor er dette interessant?

For et par år siden hadde en slik løsning blitt møtt med betydelig større interesse av fintech-nerder. Nå er det (nesten) blitt hverdag.

Annonse

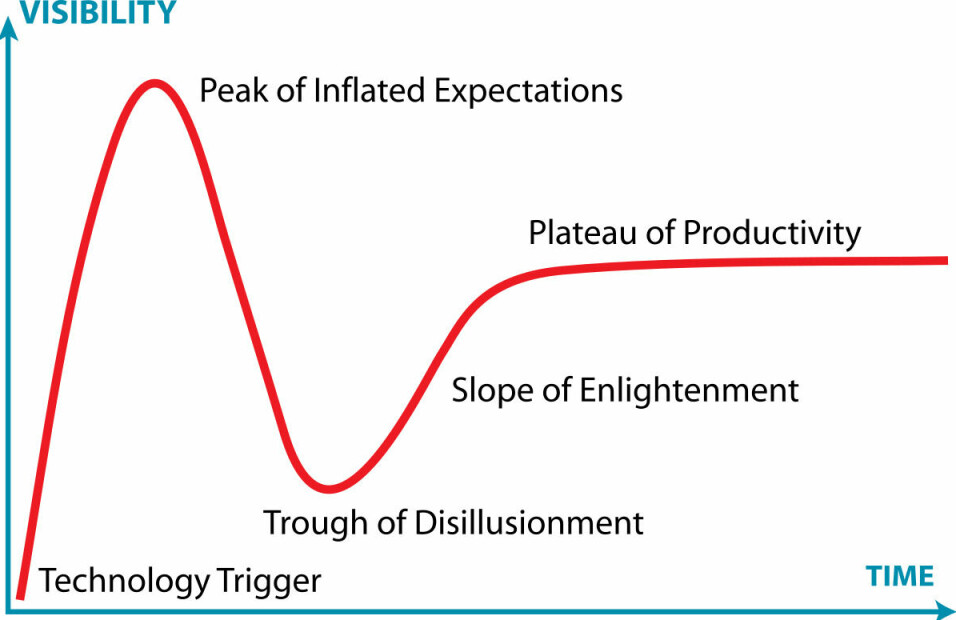

Selv om betalingstjenestedirektivet PSD2 ikke er en teknologi for å regne, følger det utviklingen til analysebyrået Gartners hype-kurve ganske så perfekt.

Da direktivet ble innført for tre år siden, var det ganske så riktig å si at det befant seg på «de overdrevne forventningers topp». Det var ikke måte på ting som skulle skje.

Annonse

Når bankenes API-er ikke fungerte som forventet, og Horde Alf Gunnar Andersen dro i gang den store PSD2-krangelen rett før jul 2020, forsvant PSD2 ned i «desillusjonens dalføre» med rakettfart.

Etter at Sparebank 1-bankene fikk pålegg fra Finanstilsynet om å rette opp i PSD2-tilkoblingene sine i fjor sommer, har det være stille.. Dette til tross for en del murring fra Fintech Norway om at bankenes API-er fortsatt ikke er gode nok.

Annonse

Det siste året har imidlertid bydd på flere eksempler på tjenester som bruker underliggende PSD2-data (Finit er bare en av mange), enn åpenbare tilfeller hvor ting har havarert.

Hva er konsekvensen?

Om vi forsetter med trinnene i Gartners hype-kurve – kan det faktisk se ut til PSD2-aktørene er over i neste fase «opplysningens oppoverbakke». Et stadium der ting begynner å modnes og blir hverdag

Det siste nivået på Gartners hype-kurve er «produktivitetsplatået». Dit er det nok riktig å si at det er en vei å gå. Men det går likevel å skimte konturene av veien. Det var det nok ikke alle som var overbevist om for noen år siden.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»