Dette er et utdrag fra vårt nyhetsbrev om finansteknologi, FinShift, som sendes ut hver onsdag. Meld deg på brevet under.

Annonse

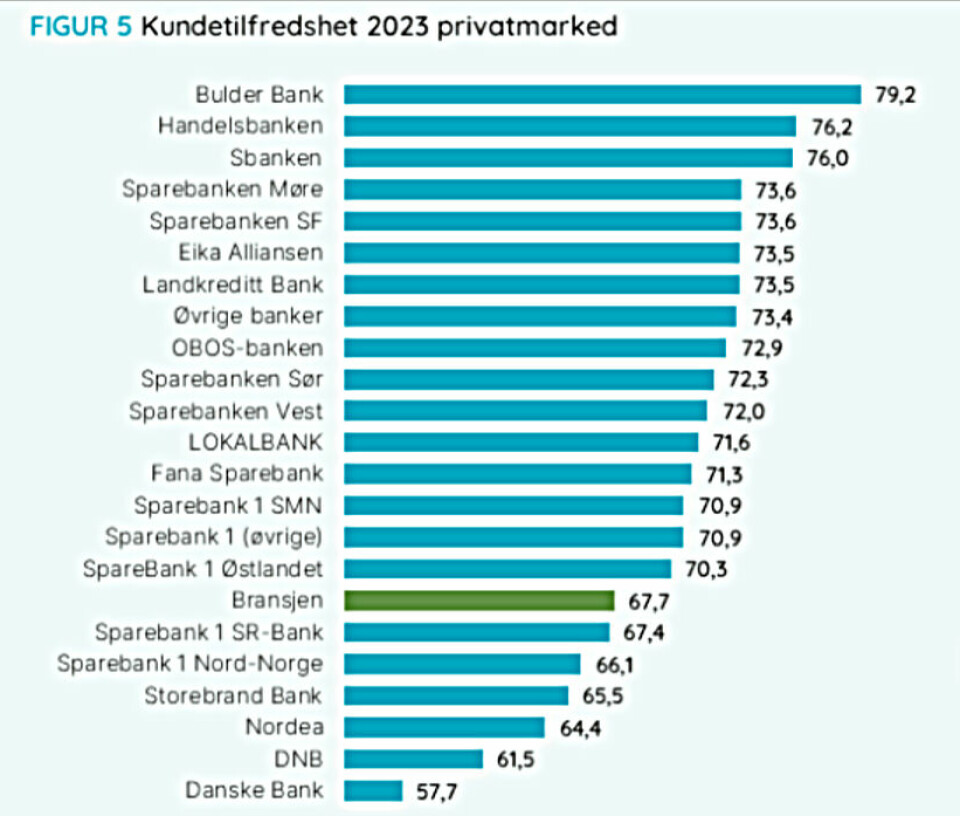

Norge best og minst likte bank i privatmarkedet i 2023.Illustrasjon: EPSI

Hva er saken?

Årets EPSI-undersøkelse om kundenes tilfredshet med norske banker, var på mange måter både «business as usual» og et tegn på forandring.

Hovedfunnet funnet fra sammenlagt 6000 intervjuer med privatkunder og bedrifter, er at de er mer misførnøyde enn noensinne. Snittscoren i privatmarkedet (67,6 poeng av 100 mulige) er tangert bunnotering med undersøkelsen fra 2004. Bedriftsmarkedet (66,0) fikk den nest dårligste scoren siden målingen begynte.

Annonse

Ifølge EPSI finnes det ikke noen klare tegn til at kvaliteten på banktjenestene er blitt dårligere. Kundene føler derimot at de får vesentlig mindre «bank for pengene» enn tidligere. EPSI mener det er tydelig at kundene legger skylden for svekket kjøpekraft på den lange rekken av renteøkninger fra bankene, særlig fordi inntrykket er at bankene er raskere med å heve utlånsrenten enn innskuddsrenten.

Ellers er topplisten i privatmarkedet stort sett som den pleier å være. En utfordrerbank på topp og de tre største bankene (DNB, Danske Bank og Nordea) på bunn.

Likevel var det ikke helt likt. For etter 20 år med evige Sbanken-seiere i privatmarkedet var tronen tatt over av norske bankkunders nye favorittutfordrer Sparebanken Vest-konseptet Bulder.

(En liten digresjon. FinShift synes det er ganske så morsomt at EPSI gir blaffen i Finanstilsynets oppfattelse av hva banker er og skal hete. EPSI skriver konsekvent Bulder Bank og er lite opptatt av å fortelle leserne at Sbanken og Bulder er konsepter ikke banker.)

Annonse

Bulder gikk til topps på første forsøk i undersøkelsen og overfor FinansWatch innrømmer Bulder-sjef Simen Eilertsen at han trodde det skulle ta mer enn fire år som bankkonsept for å nå toppen.

– Vi har kommet til markedet med et verdiforslag som gjør at kunden vet at de ikke trenger å passe på oss. De vet at de får de beste betingelsene hos oss, sier Eilertsen til avisen.

Annonse

Med en score på 79,2 har Bulder imidlertid litt igjen til Sbankens toppnoteringer. Sbanken er alene om å ha hatt en score over 80.

I bunn faller tilfredsheten med storbankene mer enn vanlig. DNB når egne bunnoteringer både for personkunder og bedriftskunder, med henholdsvis 61,5 og 62,3 poeng. Nordea faller kraftig i personmarkedet, men bedrer seg på bedriftssiden.

Annonse

Aller verst er det for Danske Bank. Beskjeden om at de forlater personmarkedet i Norge førte til et katastroferesultat. 57,7 poeng er den dårligste scoren i EPSI-målingenes historie.

I EPSI-undersøkelsen viser en score over 75 på en sterk relasjon mellom bank og kunde, mens en score under 60 tyder på store vanskeligheter med å motivere kundene til å bli.

Noe som må sies å passe godt inn i det som skrives om Danske Bank i disse dager.

Hvorfor er det interessant?

Om vi ser forbi tallmatematikken ovenfor, er det to trender i undersøkelsen som fester seg hos FinShift.

Banklojaliteten er i ferd med å svekke seg og bruken av kontaktløse betalingsløsninger som telefoner og klokke styrker seg.

Riktignok viser undersøkelsen at det, selv med en økning, kun er fire prosent som oppgir at de har byttet hovedbank det siste året.

Samtidig svarer hver fjerde bankkunde at de vurder å bytte bank det kommende året. Det er den høyeste prosentandelen siden EPSI begynte å stille spørsmålet i 2017. EPSI noterer også en tydelig økning i andelen kunder som ikke bryr som om hvilken bank de benytter bare betingelsene er gode.

Bruken av betalingsløsninger som Apple Pay, Google Pay og Garmin Pay har skutt i været. Andelen som bruker slike løsninger, har økt fra 19 til 30 prosent det siste året. Undersøkelsen viser også at disse kundene opplever sitt bankforhold som enklere, og de uttrykker høyere tilfredshet og lojalitet enn dem som ikke bruker mobilen eller klokken til å betale med.

Hva er konsekvensen?

Norske bankkunder er definitivt ikke kjent for å være særlig endringsvillige. Brorparten i EPSI-undersøkelsen har vært kunde i samme bank i mer enn ti år. Så vi skal nok ikke forvente flyttekaos i bankmarkedet det kommende året.

Men at noe vil skje kan vi regne med. Om vi begynner med lojaliteten først. FinShift fant frem til et interessant sitat fra Stefan Astroza i Cicero Consulting fra da det stormet som mest rundt DNBs oppkjøp av Sbanken i fjor. Det var ment som en forklaring til hvor det ikke ville skje noen større kundeflukt da, men fungerer faktisk like bra som forklaring hvorfor det kan skje nå.

– Det eneste som virkelig kunne ha skapt bevegelse i bankmarkedet her og nå, hadde vært et styringsrentenivå på i hvert fall det dobbelte av i dag, sa han i mars 2022.

Når er vi der, og vel så det.

Når det gjelder den litt mer teknologiske delen av trendspaningen, kan vi nevne Norges-sjef Mats Persson Bergius i Lunar. Etter halvårsresultatet ble lagt frem i forrige uke var han tydelig på at Sbanken-kundenes tap av Apple Pay var en hovedårsak til at den danske banken har økt sin norske kundemasse med 15 prosent i år.

EPSI-undersøkelsen nærmest bekrefter det standpunktet. «Å kunne tilby denne betalingsløsningen kan være en nøkkelfaktor både i det å kapre nye kunder, men også i arbeidet med å skape en enklere bankhverdag for kundene.»

Det kan høres ut som en godt innpakket oppfordring til de storbanker som holder fast ved Apple-Pay-nekten. Uten mobile betalingsløsninger er det fare for at kundetilfredsheten kan fortsette å minske.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»