Nå begynner også folkefinansierte lån til privatpersoner å vokse

Med en vekst i lånevolum på 81 prosent fra andre til tredje kvartal, mener Lars Hafstad i Perx at selskapet er på god vei å bevise at faktisk går å folkefinansiere lån til privatpersoner i Norge.

Lars Hafstad, daglig leder i Perx Folkefinansiering begynner å få opp fart skikkelig på virksomheten,Foto: Jörgen Skjelsbæk

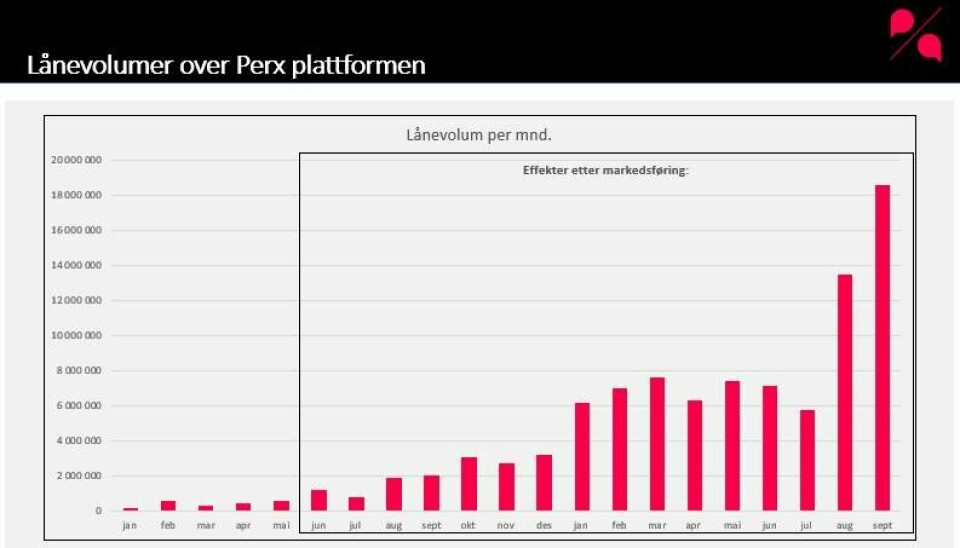

Etter å ha plassert lån for rett over 20 millioner kroner, skjedde det noe med interessen for å låne penger via Perx etter sommeren. Tredje kvartal endte med at Perx formidlet lån for 37,8 millioner kroner. Bare i september la selskapet ut og fikk finansiert lån for 18,5 millioner kroner.

Annonse

– Det er veldig gledelig med en så heftig vekst i tredje kvartal. Det virker som at interessen for å ta i bruk vår plattform går litt i rykk og napp. Mange går inn og tester med noen tusenlapper i et par lån, oppdager at det fungerer og går så inn med større beløp, sier daglig leder i Perx, Lars Hafstad, til Shifter.

– Så hva er prognosen for 2022?

– Vi ligger ganske nøyaktig på 80 millioner etter tre kvartal, så vi burde klare å passere 100 millioner kroner i år, sier han.

Med tanke på at det i hele 2021 ble det folkefinansiert lån til privatpersoner for 25,3 millioner kroner er det en ganske så solid økning. Da var det fortsatt to selskaper som drev en slik virksomhet. Det andre selskapet Kredd ga imidlertid opp i desember i fjor, kort tid etter at det sto klart at lån til privatpersoner ikke ville være en del av det nye folkefinansieringsregelverk som er på vei å innføres i Norge.

At lån til privatpersoner ble holdt utenfor regelverket betydde at selskapene fortsatt måtte leve med den såkalte milliongrensen, det vil si hvor mye en enkeltinvestor får låne ut hvert år, og at innføring av auto-invest, det vil si muligheten til å investere i en portefølje av lån, ikke ble noe av.

Lars Hafstad var rimelig uenig i den konklusjonen og fortalte Shifter i januar at problemet ikke handlet om regulering, men at folkefinansiering fortsatt er alt for ukjent for nordmenn flest.

Annonse

– Jeg har holdt på med markedsføring i 20 år. Jeg har ikke vært borti en case som har hatt en like umiddelbar respons på markedsføring som dette, sa Hafstad i januar.

Ti måneder etterpå er tallene på vei å gi ham rett.

Perx har hatt god uttelling på sine markedsføringskampanjer. De har ført til en kraftig økning i lånevolumer.Grafikk: Perx

Da han som ny sjef begynte å markedsføre Perx mer aktivt i juni i fjor, gjennomførte selskapet lån for omtrent halvannen million kroner. Nå i september var volumet altså oppe i 18,5 millioner kroner.

Sammenlignet med tallene for september 2021 er det en vekst på 859 prosent.

– Jeg mener vi faktisk har motbevist det Kredd mente ikke var mulig å få til, sier Hafstad stolt.

Interessant nok kommer den kraftige økningen i lånevolum ikke av en tilsvarende økning i antall lån. I andre kvartal ble det gjennomført 88 lån på plattformen, i tredje kvartal 107.

Investorbasen, altså de som er villige til å låne ut penger, vokser også jevnt og trutt, men ikke i noe supertempo.

Det som derimot har vokst raskt er størrelsen på lånene.

– Snittstørrelsen på et lån økte fra 250.000 kroner i juli til 464.000 kroner i september, forteller Hafstad.

Det førte til at Perx i september kunne vise til at selskapet hadde høyere inntekter enn utgifter i en enkeltmåned for første gang. Det hadde Hafstad ikke sett for sett da han la planene for 2022,

Da Shifter intervjuet ham i januar i år håpet han på å nå «break-even» i slutten av 2022 eller begynnelsen av 2023. I det lå en beregning om kunne koble cirka 100 lån i måneden.

– Det viser hvor vanskelig det er å bruke regnestykker for å si om fremtiden. Vi kunne vanskelig se for oss at både størrelsen på et enkelt lån og summen som en enkelt investor var villig til å satse, skulle å øke så mye, sier Hafstad.

Lav grad av mislighold

At 2022 har vært et turbulent økonomisk år, har foreløpig i påvirket Perx i liten grad. Av de 267 lån som ble gjennomført i de tre første kvartalene er det foreløpig ett som er misligholdt.

– Vi hadde to, men det ene har vi fått ordnet opp i, sier Hafstad.

Ifølge Hafstad har graden av mislighold alltid vært lav for den typen lån Perx formidler. Siden starten er 2,2 prosent av den totale verdien på lånene blitt misligholdt. Når det gjelder lån etter at Gjeldsregisteret ble innført, er misligholdgraden på 0,26 prosent.

– Er dere urolige for at dette skal endre seg? Har dere merket av at det er flere som trenger alternativ privatøkonomisk finansiering?

– Vi har ikke merket noen voldsom økning i etterspørselen hittil.

– Men det klart vi er bekymret. Med skyhøye strømpriser, renteøkninger og inflasjon blir tøft for mange fremover. Så det vil nok bli flere som vil være i behov av å refinansiere sine lån, og det også en fare for at vi kan komme til å se flere som ikke klarer å betjene lånene sine.

Nyheter og innsikt rett i epostboksen

Motta høydepunktene fra Shifters redaksjon direkte i innboksen din.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»