Dette er et utdrag fra vårt nyhetsbrev om finansteknologi, FinShift, som sendes ut hver onsdag. Meld deg på brevet under.

Annonse

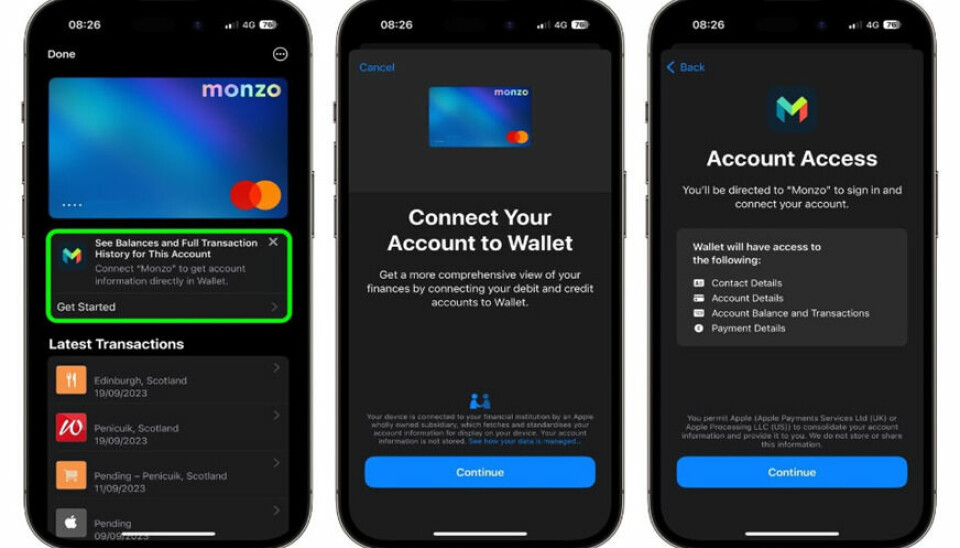

Apple har lagt til kontoinformasjonsvisning i sin britiske lommebok.Apple

Hva er saken?

For noen uker siden sniklanserte Apple ny funksjonalitet i lommebok-appen, som gjør det mulig for britiske Apple-brukere å se hvor mye penger de har på konto, samt betalinger og innskudd til denne kontoen i banker som Barclays, HSBC, Lloyds, Royal Bank of Scotland, Monzo, og Starling.

Stopp en hal, tenker dere sikkert, hva er nytt her? Og ja, for nordmenn er dette gammelt nytt. Å kunne se kontobeholdingen andre steder enn i den banken der pengene er plassert, var det første synlige resultatet av open banking-prosessen som ble innledet med innføringen av PSD2-direktivet. Det er blitt helt vanlig i dag.

Annonse

Også i Storbritannia er dette «old news». Britene blir av de fleste ansett for å være best i klassen på å legge til rette for open banking, så deling av kontoinformasjon via API-er har de hatt lenge. Britenes Open Banking Standard, som i praksis er det samme som det vi kaller PSD2, sørger for at de ni største bankene er pålagt å dele data på samme måte som resten av Europa.

For Apple derimot, er dette nytt territorium. USA mangler nemlig regulering på linje med PSD2. Etter finanskrisen ble det føderale byrået Consumer Financial Protection Bureau, CFPB, opprettet med mål om å beskytte forbrukere av finansprodukter og tjenester. Det ble også innført en lov som sa bankene på forespørsel måtte gi kundene tilgang til egen data.

Det arbeidet har tatt tid. Faktisk helt frem til nå. I forrige uke kunne CFPB endelig presentere «open banking draft rule», med håp om å få få sluttført arbeidet i løpet av 2024.

Det kan bety at USA kanskje kan ha PSD2-lignende regulering på plass omtrent samtidig som Europa går videre med PSD3 og utvider perspektivet fra open banking til open finance.

Annonse

(Kort tid etter lanseringen i Storbritannia, presenterte Apple en lignende løsning i USA, men den var begrenset til kredittkortskunder fra den amerikanske kortutstederen Discover, ikke et generelt tilbud.)

Hvorfor er dette interessant?

Annonse

Dette er første gang Apple kommer med ny funksjonalitet i lommeboken i et annet land enn USA. Årsaken er nettopp at det finnes en fungerende open banking-standard. Apple ville helt enkelt ikke klart å det samme på hjemmebane.

Dette kan også være det første synlige resultatet av et oppkjøp Apple gjorde i slutten av 2021. Da ble nemlig det britiske kredittscoringsselskapet Credit Kudos snappet opp for 150 millioner dollar. Credit Kudos har nemlig brukt PSD2-API-er for å hentet ut kontoinformasjon til sin kredittvurdering av kunder. Gründeren av selskapet er i dag «senior engineering manager» i Apple Pay, så at det er blitt tweaket litt på API-bruken, høres egentlig ganske så sannsynlig ut.

Annonse

Hva er konsekvensen?

Med tanke på hvor stor frykt «det store, stygge eplet» har skapt i europeisk finansnæring, har Apples Wallet egentlig tilbudt veldig lite sammenlignet med hva amerikanske brukere har å boltre seg med.

I Europa er det Apple Pay og muligheten til å betale med mobiltelefonen som gjelder, mens amerikanerne også kan få kredittkort, sparekonto, BNPL og en rekke andre ting.

Problemet er at finansielle tjenester er regulert, og som notert over, i betydelig større grad i Europa enn i USA. Samtidig kan de finansielle tjenestene være en kilde til nye store inntekter for giganten. Og Apple trenger nye inntektskilder, for det blir stadig tøffere finne helt nye kjøpere av Apple-produkter.

Men hvis Apple vil bli kundens finansielle styringsenhet, må de først knekke reguleringskoden. Og det handler først og fremst å innrette seg etter EUs planer.

Det mener i hvert fall Simon Taylor i nyhetsbrevet Fintech Brain Food. (Et brev som skriver enda lenger og mer detaljert om fintech enn FinShift)

Ifølge Taylor er det utvidelsene og nyhetene i det kommende PSD3-direktivet som virkelig kan gi Apple all nødvendig bankfunksjonalitet uten å måtte bli bank.

Når deling av data utvides til boliglån, kredittkort, investeringer, forsikringer og annet, samtidig som mulighetene til betalingsinitiering allerede er til stede, vil Apple etter hvert kunne tilby nesten alle typer tjenester via sin egen lommebok, mener Taylor.

Han peker også på en nyhet i PSD3. Det er et forslag om å tvinge alle finansinstitusjoner som sitter på kundedata til å opprette et dashboard som gjør det mulig for kundene å se sine egne data og bestemme hvem som skal få tilgang til dem. «Høres det ut som Apple Wallet? Det gjør det for meg», skriver Taylor.

I en tid der EU er på kollisjonskurs med Apple i sak etter sak, og der den regulatoriske kraften til EU faktisk ser ut til å kunne få Apple i kne i sak etter sak, er det utvilsomt et interessant perspektiv.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»