Å betale eller sende penger på tvers av landegrensene i sanntid er et av det hotteste temaene i betalingsverdenen. Foreløpig er det imidlertid langt mellom de mobile lommebøkene som kan skryte av å være tilgjengelige utenfor sitt eget hjemmemarked.

Om vi tar Norden som eksempel, har Vipps, Mobilepay, Pivo og Swish de siste årene vært dominerende i hvert sitt land, men bare der. Det første skrittet mot en internasjonalisering er som kjent tatt, med fusjonen mellom de tre førstnevnte. Før den er godkjent av myndighetene, vil det derimot ikke skje mye - og selv etter en godkjennelse vil det gjenstå en god del integrasjonsarbeid før det blir mulig å smertefritt vippse penger fra Norge til Finland eller Danmark.

Å betale eller sende penger på tvers av landegrensene i sanntid er et av det hotteste temaene i betalingsverdenen. Foreløpig er det imidlertid langt mellom de mobile lommebøkene som kan skryte av å være tilgjengelige utenfor sitt eget hjemmemarked.

Om vi tar Norden som eksempel, har Vipps, Mobilepay, Pivo og Swish de siste årene vært dominerende i hvert sitt land, men bare der. Det første skrittet mot en internasjonalisering er som kjent tatt, med fusjonen mellom de tre førstnevnte. Før den er godkjent av myndighetene, vil det derimot ikke skje mye - og selv etter en godkjennelse vil det gjenstå en god del integrasjonsarbeid før det blir mulig å smertefritt vippse penger fra Norge til Finland eller Danmark.

At dette står høyt på gjøremålslisten, er det ingen tvil om. Da Rune Garborg fortalte Shifter om slagplanen for veien ut i Europa i fjor sommer, var det prioritert å komme seg over på en felles plattform så raskt som overhodet mulig, blant annet for å kunne tilby grensekryssende betalinger.

Mangler direkte konkurranse

Mens de tre nordiske lommebøkene venter på grønt lys fra myndighetene, og andre europeiske aktører/konkurrenter, som spanske Bizum, nederlandske Tikkie eller sveitsiske Twint, fremdeles bare virker innenfor egne landegrenser, satser altså Settle på større deler av Europa på en gang.

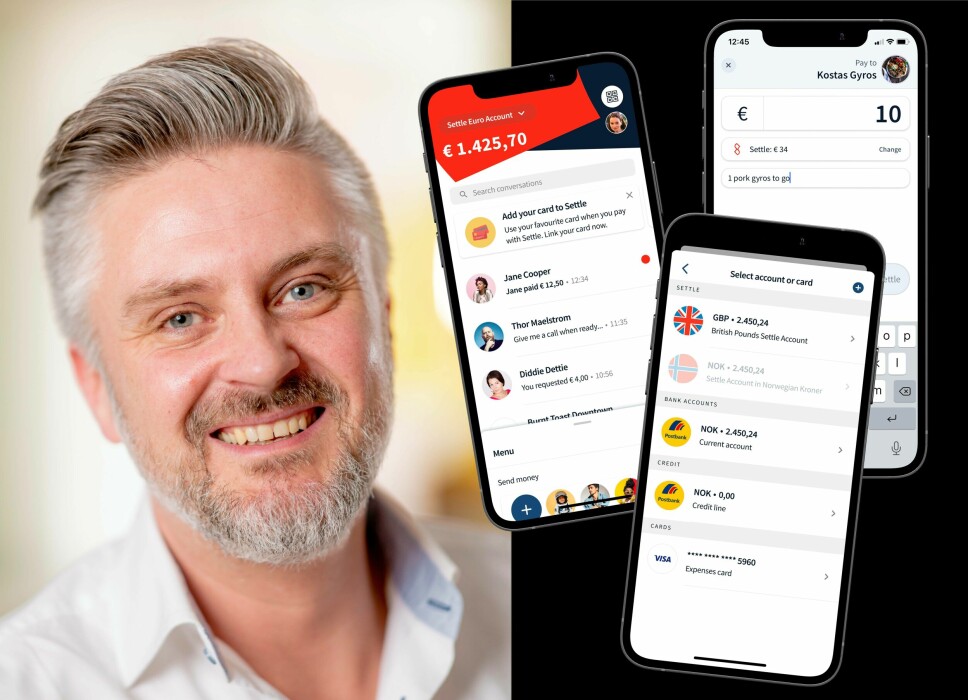

– Så vidt meg bekjent er det kun Settle som faktisk er tilgjengelig i flere markeder enn ett hjemmemarked, sier Settles daglige leder, Daniel Döderlein, til Shifter på telefon fra hjemmekontoret på Nøtterøy.

– Etter oppdateringen rett før nyttår er vi nå live i 25 land. Det betyr at en Settle-bruker kan sende og ta imot penger eller betale til bedrifter i alle valutaer som finnes i de landene vi åpner i, og de kan gjøre det i sanntid,

– Det Vipps-brukerne kan gjøre i Norge, kan våre brukere nå gjøre over nesten hele Europa, legger han til.

15 år med mobilbetaling

Mobilbetaling har vært en sentral del i Döderleins virke helt siden han startet betalingstjenesten Mcash i 2006. I 2015 ble den solgt til Sparebank 1-alliansen og to år etterpå slått sammen med Vipps.

Settle Group, som selskapet bak appen Settle heter, er egentlig bare en fortsettelse på det samme arbeidet, men med et internasjonalt perspektiv.

– Etter at Mcash ble en del av Vipps, ville det ha vært meningsløst for oss å prøve å konkurrere her hjemme bare fordi vi er et norsk selskap, sier han.

Tregt på Balkan

Dermed rettet selskapet blikket mot Sørøst-Europa. Målet var å bli en «banking-as-a-service»-aktør som solgte ferdige mobilbetalingsløsninger á la Vipps til banker som ikke hadde tilsvarende løsninger på plass.

Det har ikke gått helt etter planene. Pandemien har satt en effektiv stopper for skaleringshastigheten. Men ifølge Döderlein har Settle blitt den største aktøren i Bulgaria, og har hatt en god vekst i de to andre landene hvor selskapet har lokale partnere; Kypros og Kroatia.

Likevel har det vokst frem en innsikt om at rollen som «banktjenesteleverandør» har sine begrensninger og at det ikke er veien å gå for å lykkes med langsiktig vekst.

For Rune Garborg var Vipps-fusjonen «en anerkjennelse av at betaling ikke er et nasjonalt mesterskap».

Gir seg ut på lang reise

Settles nye retning, med å satse på 25 land samtidig i stedet for å bygge seg opp i ett og ett marked, bærer preg av den samme erkjennelsen.

– Mobilbetaling blir verken populært eller nyttig for brukerne hvis man fragmenterer markedet. Vi tror på en samarbeidsmodell, en tanke om å bygge et nettverk som kobler personer og bedrifter sammen, både nasjonalt og internasjonalt, sier Döderlein.

Han er klar på at det er en reise som vil ta tid, og at selskapet er helt i starten av denne reisen.

I pressemeldingen som ble sendt ut i forbindelse med nyheten, gjør Settle et poeng av at 400 millioner mobilnummer får tilgang til å gjennomføre betalinger i sanntid på kryss og tvers i Europa. Faktiske brukere av Settle er imidlertid ikke mer enn litt over 65.000 og cirka 1000 bedrifter.

Vil ha organisk vekst

Men Döderlein har verken ønske om eller penger til å kjøpe seg til brukermasse. Han forklarer at selskapet i denne omgang ønsker å vokse organisk ved at brukerne oppdager verdien av å kunne sende og motta penger og betale med mobilen på tvers av landegrenser.

Modellen med lokale partnere fungerer, men er tidkrevende. De første kundene kommer fra lokale partnerskap. Settle ønsker også å få med seg bankene rundt om i de 25 landene som partnere, uten at det skal koste bankene noe. De markedsfører Settle-appen mot sine kunder mot at de får en andel av gevinsten fra enhver inntekt fra kundene, for alltid.

Han forklarer at Settle egentlig benytter seg av omtrent den samme modellen som kortnettverkene har bedrevet i alle år.

– Banker har gitt sine kunder et kort det står Visa eller Mastercard på, nå kan de også tilby kunden betaling via Settle-appen. Samtidig har vi bygget inn i forretningsmodellen at vi gjør det enkelt for banker som har mange bedriftskunder å se til at bedriftene kan ta imot Settle-betalinger, sier Döderlein.

– Vi mener vi har en nettverksmodell som nå er moden og godt tilpasset det europeiske markedet. Men det er våre partnere, forbrukere og bedrifter som har fasiten på hvordan veksten vår vil se ut over tid, sier han.

Valutaveksling øker inntektene

Organisk vekst er derimot ikke en rask vei til lønnsomhet. Siden starten i 2017 begynner Settles samlede underskudd å nærme seg 100 millioner kroner, samtidig som inntektene har vært minimale.

– Når vi nå har innført cross border-betalinger og valutaveksling vil inntektene kunne øke raskt. Selv om vi kommer til å legge oss langt under de valutavekslingsmarginene på fire-seks prosent som bankene vanligvis opererer med, sier Döderlein.

Han legger til at selv de største aktørene innen mobilbetaling, med hundrevis av ansatte og som har brukt hundrevis av millioner på å bygge opp sine tjenester, ennå ikke har levert sorte tall

– Vi er i aller høyeste grad et venture case. Fantastiske brukeropplevelser som i dag virker selvfølgelige, er sjeldent et resultat av initial lønnsomhet. Vi fokuserer på det vi mener er viktig, så får vi se om markedet er enige med oss, sier han.

Får fintech-guru med på laget

Så langt virker investorene til å være med på planene. Selskapet hentet 30 millioner høsten 2019 til ekspansjonen i Sørøst-Europa. I fjor sommer kom det inn 35 millioner fra blant andre ABG Sunndal Collier, Kistefos og Melesio Capital. Ifølge Finansavisen ble de pengene hentet inn til en verdsettelse på 175 millioner kroner før penger. Og mer er på gang.

– Vi lukker akkurat nå en mindre runde på opptil 15 millioner kroner for å sikre likviditet og ro til å gjøre ferdig arbeidet med å dekke de siste markedene i EU, blant annet Storbritannia og Polen, sier Döderlein.

Blant de nye investorene i denne runden, er Döderlein ekstra stolt over å ha fått med den australske futuristen og fintech-guruen Brett King. Han er medgründer av den New York-baserte mobilbanken Moven og forfatter til fire bestselgende bøker om fintech, blant annet «Bank 4.0: Banking Everywhere, Never at a Bank», som spør seg om de tradisjonelle bankene har en fremtid i det hele tatt.

– Vi synes jo at det er veldig gøy at det et lite norsk fintech-selskap gjør, vekker oppmerksomhet også i de innerste kretsene av fintech-verdenen, sier Döderlein.