Dette er et utdrag fra vårt nyhetsbrev om finansteknologi, FinShift, som sendes ut hver onsdag. Meld deg på brevet under.

Annonse

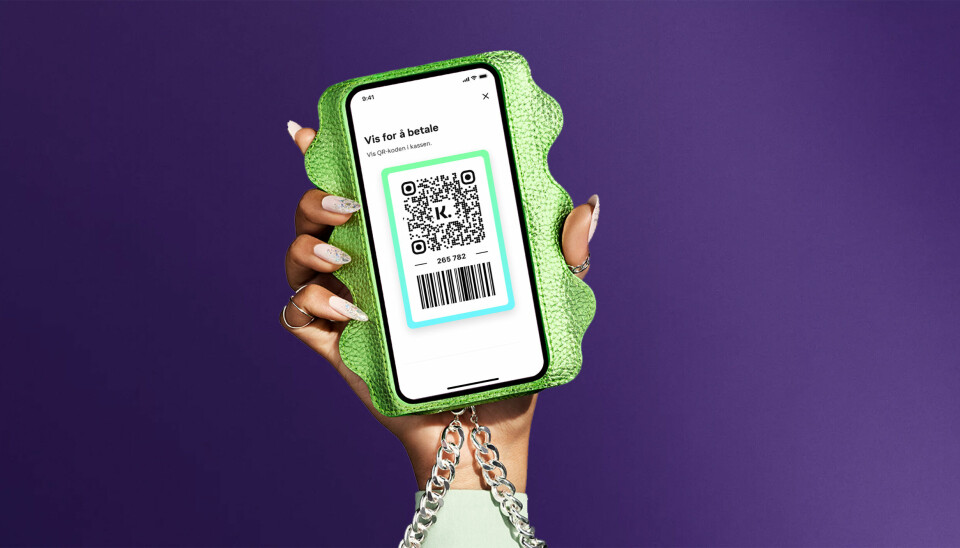

Klarna QR-kode butikk

Hva er saken?

Klarna ønsker å kapre en andel av betalingsmarkedet i fysiske butikker. Torsdag ble et nytt betalingstilbud for fysiske butikker lansert i Norge, Sverige, Finland og Tyskland. Brukere av Klarna-appen skanner eller viser en QR-kode i kassen når de er ute og shopper på byen.

Det fungerer imidlertid bare i de butikker som Klarna har avtale med.

Annonse

Hvorfor er dette interessant?

Klarna har frem til nå vært en betalingsløsning for netthandel. Ifølge Klarna selv går mellom en tredjedel og halvparten av all netthandel i Norden gjennom selskapets betalingsløsninger.

At den svenske betalingsgiganten skulle bevege seg inn i den fysiske verden var kanskje ikke helt gitt, heller ikke at QR-koder skulle være måten å løse betalingen på.

Hva er konsekvensen?

Annonse

Betaling i butikk vil neppe bli en kjernevirksomhet til Klarna, men for aktive brukere av Klarna-appen vil det sikkert ha en viss appell å kunne be om utsatt betaling direkte i butikken - eller ta opp et lite forbrukslån som noen mer kritiske stemmer skulle ha kalt det.

Mer interessant er kanskje at denne betalingsløsningslanseringen kommer i Klarnas mest modne markeder i Europa - og bare der. (Etter at nyhetsbrevet ble sendt ut opplyste Klarna FinShift om at amerikanske kunder har kunnet betale i butikk før det var mulig i Europa.)

Annonse

Det skjer kun uker etter at de store shoppingnyhetene med mer avansert prissammenligning og shopping direkte fra videoer ble presentert bare i USA.

Det sier en del om hvor ulikt Klarna må agere på hver sin side av Atlanteren, og kanskje også på en måte om spagaten selskapet befinner seg i.

Annonse

Små modne og relativt lønnsomme markeder på den ene siden og et stort potensielt kjempemarked som koster dyrt i kredittap på den andre.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»