Dette er et utdrag fra vårt nyhetsbrev om finansteknologi, FinShift, som sendes ut hver onsdag. Meld deg på brevet under.

Annonse

Hva er saken?

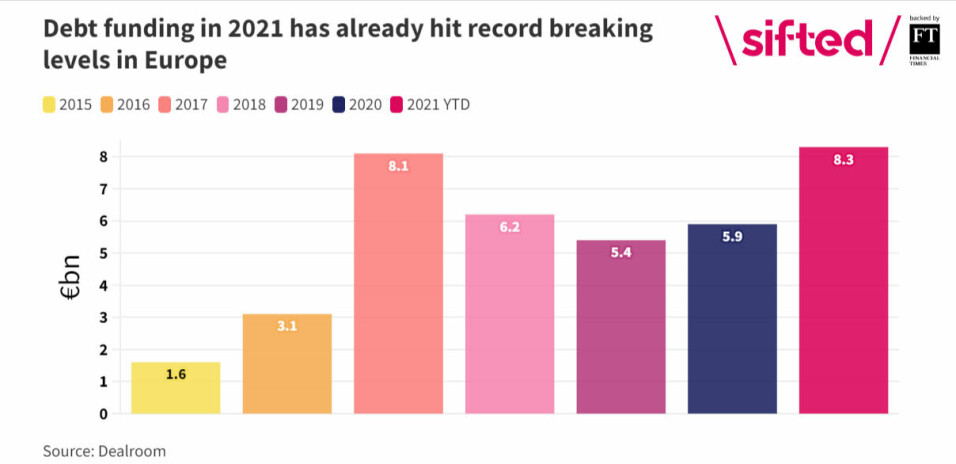

At oppstartselskaper finansierer vekst med lån i stedet for emisjoner, er et fenomen som blir stadig mer populært ute i Europa. Ifølge nettavisen Sifted hadde europeiske startups hentet såkalt «venture debt» for 8,3 milliarder euro, drøyt 85 milliarder kroner, fra nyttår til september i år. Dermed var det tidligere rekordåret 2017 passert.

At mange venturefond og investorer har skrudd til kapitalkranen i løpet av 2022 har naturligvis bidratt til at selskaper har begynt å se seg om etter andre muligheter for å få tak i penger, men synet på gjeld kontra egenkapital synes også å være i ferd med å endres.

Annonse

– Jeg tror at mange selskaper, særlig om de har abonnementsinntekter og forutsigbare forretningsmodeller, har begynt å innse at VC-funding ikke nødvendigvis er en bra deal og at det finnes mange alternativer, sier svenske Henrik Grim til Sifted. Han er Europa-sjef i det spansk-amerikanske selskapet Capchase, som har spesialisert seg på å låne ut penger til SaaS-selskaper og som bruker selskapenes fremtidige abonnementsinntekter som sikkerhet for lånene.

Hvorfor er dette interessant?

I Norge er «venture debt» fortsatt et marginalt fenomen. Den i praksis eneste som har talt varmt om gjeld som alternativ til egenkapital, er Geir Atle Bore i Fundingpartner.

Og det store gjennombruddet for lånevirksomheten har latt vente på seg. I år har Fundingpartner gjennomført «venture debt»-lån for rett under 50 millioner kroner, altså mindre enn en promille av det europeiske lånet.

Annonse

Bore mener imidlertid at han ser tegn til endring:

– Den siste tiden har vi fått mange henvendelser om «venture debt». Jeg tror det er et tegn på at egenkapitalmarkedet er meget tøft om dagen for mange. Da ser flere seg om etter muligheten å kombinere egenkapital og gjeld for å få den totale kapitalmengden de ønsker, sier Geir Atle Bore, daglig leder i Fundingpartner til Shifter.

Annonse

Hva er konsekvensen?

Jo lenger investorene holder hardt i risikokapitalen, jo større vil nok interessen for å ulike former for lån bli hos oppstartselskapene. Så spørs det om det vil holde seg når kranene til venturekapitalen åpnes opp igjen.

Annonse

Riktignok vil det i de fleste tilfeller handle om at selskapene ønsker seg både gjeld og egenkapital.

Men FinShift har en mistanke det fortsatt er slik at et flertall av norske gründerne heller gir fra seg eierandeler i selskapet, enn å låne store beløp.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»