Dette er et utdrag fra vårt nyhetsbrev om finansteknologi, FinShift, som sendes ut hver onsdag. Meld deg på brevet under.

Annonse

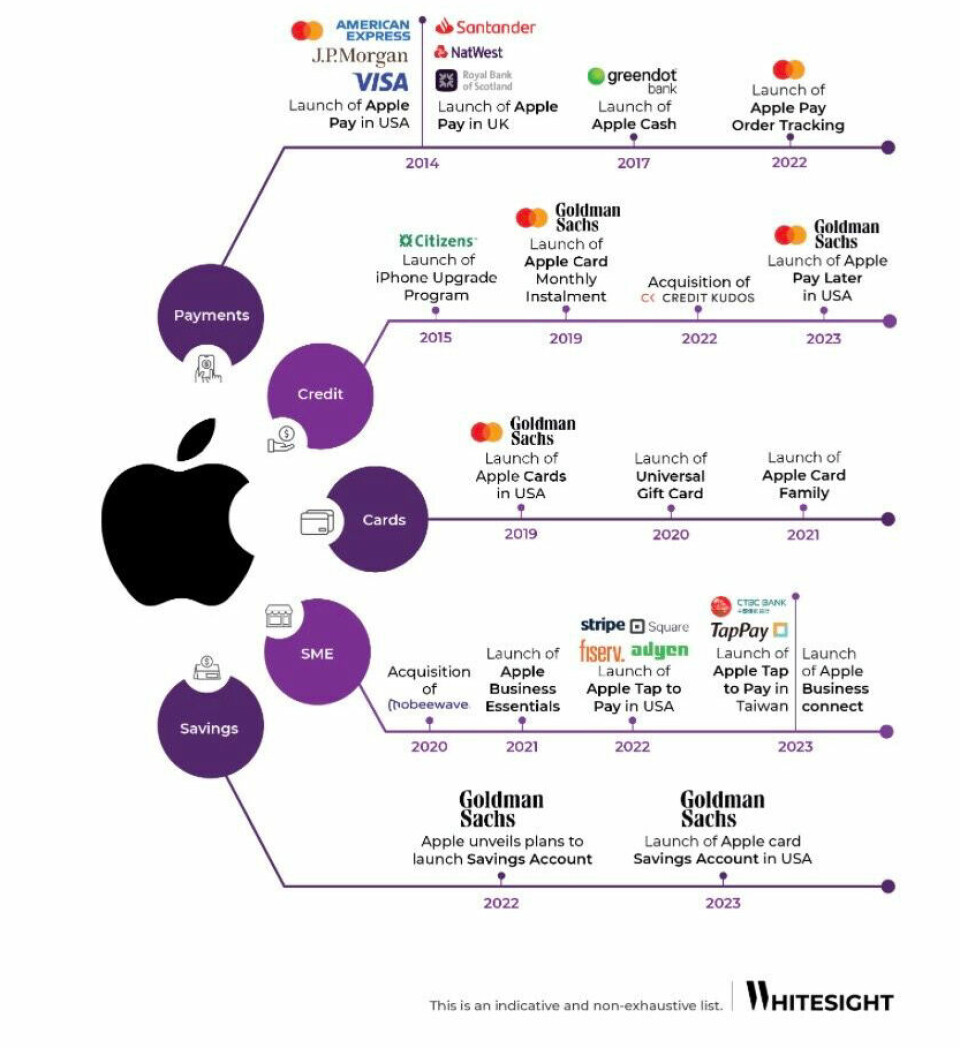

Analysebyrået Whitesight ga i mai i år ut en omfattende rapport om Apple vei inn i den finansielle verdenen. Denne illustrasjonen kommer fra «Apple - at the forefront of the embedded finance revolution».Whitesight

Hva er saken?

I april ble det stor ståhei da Apple lanserte sparekonto for sine amerikanske brukere av Apple Card.

Med 4,15 prosents rente på innskuddene, mer enn ti ganger bedre enn det amerikanske gjennomsnittstilbudet på 0,37 prosent, skulle Apple Card-brukerne lokkes til å ikke bare plassere alle cashback-penger på sparekontoen, men også flytte sparemidlene fra andre banker til Apple-kontoen hos samarbeidspartneren Goldman Sachs. Maksimumbeløpet for innskudd var satt til 250.000 dollar, som er grensen for inskuddsgaranti i USA.

Annonse

I forrige uke kom fasit på interessen for Apple-satsingen. Den viste seg å være ganske så god.

I løpet av tre måneder har Apple Card-brukerne nå satt inn over 10 milliarder dollar, altså over 100 milliarder kroner.

Hvor mye av det som som er oppsparte cashback-penger (Apple Card gir 2-3 cashback på alle kjøp som gjøres med kortet, penger som tidligere ble stående på en brukskonto i Apple lommebok) og hvor mye som er overflyttede sparemidler fra andre banker fremgår ikke av pressemeldingen Apple sendte ut.

Det eneste Apple forteller er at 97 prosent av cashback-mottakerne har valgt å flytte sine penger fra brukskontoen til sparekontoen.

Annonse

Noen uker tidligere trykket Apple også på startknappen for tjenesten Apple Pay Later, som ble presentert for første gang i fjor sommer. Også den lanseringen ser ut til å ha gått rimelig bra. En rapport fra analysebyrået JD Power fra midten av juli viser at nesten en av fem (19 %) BNPL-kunder i USA hadde testet å utsette betalingen med Apple Pay Later de første tre månedene.

Det var en større andel enn hvor mange som hadde brukt konkurrentene Sezzle og Zip, men fortsatt et stykke etter tungvekterne Paypal og Afterpay. (Hvorfor Klarna ikke var med i sammenligningen, har FinShift ikke noe svar på).

Annonse

Rapporten viser også at Apple har en rekke fordeler sammenlignet med andre BNPL-aktører. Blant disse er: Et av verdens sterkeste varemarker, en gigantisk brukermasse tilgjengelig fra dag én (45 millioner amerikanere brukte Apple Pay minst en gang i måneden i 2022), integrasjon med App Store (som hadde mer enn 650 millioner ukentlige besøkere i 2022) og, ikke minst, brukere med en bedre økonomi enn den jevne BNPL-kunden.

Faktum er at JD Power-rapporten viser at Apple Pay Later ser ut til å tiltrekke seg kunder som ellers er skeptiske til å bruke BNPL som betalingsmetode.

Annonse

Hvorfor er det interessant?

Apples satsinger på kredittkort (Apple Card), sparekonto og utsatt betaling har en felles nevner. I alle tre har Goldman Sachs vært bankpartner.

Da Apple Card ble lansert i 2019, tok det ikke mer enn et par måneder før Goldman-sjefen David Solomon erklærte det for «den mest suksessrike kredittkortslanseringen noensinne»

Og i vår var banken ikke bare med på lanseringen av Apple Pay Later og sparekontoen, men ble også enig med Apple om å forlenge partnerskapet ut 20-tallet.

Nå rapporterer både Wall Street Journal og The Information at Goldman Sachs skal være på en nærmest desperat jakt etter en vei ut av Apple-avtalen. Anonyme kilder sier at Goldman har påbegynt samtaler med American Express om å overlate Apple Card og andre deler av samarbeidet med Apple til kredittkortsgiganten.

Jakten på en vei ut skal ha en sammenheng med at Goldman Sachs allerede i slutten av 2022 annonserte at banken skulle kutte kraftig i satsingen på privatkunder. I januar i år ble det kjent at Goldman hadde tapt omtrent tre millarder dollar siden 2020. Samarbeidet med Apple var bare et av flere ben i den satsingen, der den egne spin-off-banken Marcus var den største.

Ifølge kilder som The Information har snakket med, tyder mye på at Goldman kom klart dårligst ut i kredittkortavtalen som ble inngått i 2019.

«Ingen kommersiell bank med erfaring fra kredittkort skulle ha gått med på å gi Apple de samme vilkårene som Goldman gjorde», sier David Robertson, utgiver at the Nilson Report og ekspert på kort og betalinger.

Hva er konsekvensen?

Det ligger an til at Goldman Sachs ligger an til å kunne få en ganske så kraftig knekk i selvbildet som en av de smarte aktørene på Wall Street. En exit fra Apple-avtalen vil være spikeren i kista for drømmen om å bli en fullservicebank.

Samtidig har Apple Card-avtalen ikke vært den suksessen Goldman håpet på. I dag skal kortet ha cirka ti millioner brukere. Det er langt fra det som ble forespeilt. Bloomberg rapporterte i januar i år at Apple Card-samarbeidet hadde pådratt Goldman tap på minst én milliard dollar mellom 2021 og 2022.

Det kan også se ut til at «big tech» har vært smartere i avtaleinngåelsen enn «big bank», for det vil ikke være særlig enkelt for Goldman Sachs å komme seg ut av avtalen med Apple.

Kilder sier at det finnes en avtale om Apple Card skal bruke Mastercard-nettverket minst frem til 2026. Det vil gjør det vanskelig for American Express, som bruker sitt eget nettverk, å ta over.

Et annet problem er at Goldman ikke kan selge virksomheten videre uten Apples godkjenning, og mange mener at det er veldig få, om noen, andre aktører som er villige til å ta over på de samme vilkårene som Apple har fått fra Goldman.

Så hva er lærdommen av dette? Kanskje at det også bak tilsynelatende imponerende veksttall, finnes et mørkere bakteppe.

Og at ikke engang giganter som Apple og Goldman Sachs gjør alt riktig når de skal prøve seg på å samarbeide om noe som de ikke har drevet med tidligere.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»