Dette er et utdrag fra vårt nyhetsbrev om finansteknologi, FinShift, som sendes ut hver onsdag. Meld deg på brevet under.

Annonse

Hva er saken?

Hvordan ser egentlig det europeiske betalingsmarkedet ut? Det er et spørsmål FinShift stadig kommer tilbake til. Sist uke dukket en av de mer interessante og kanskje også provoserende konklusjonene opp i FinShifts informasjonsflyt.

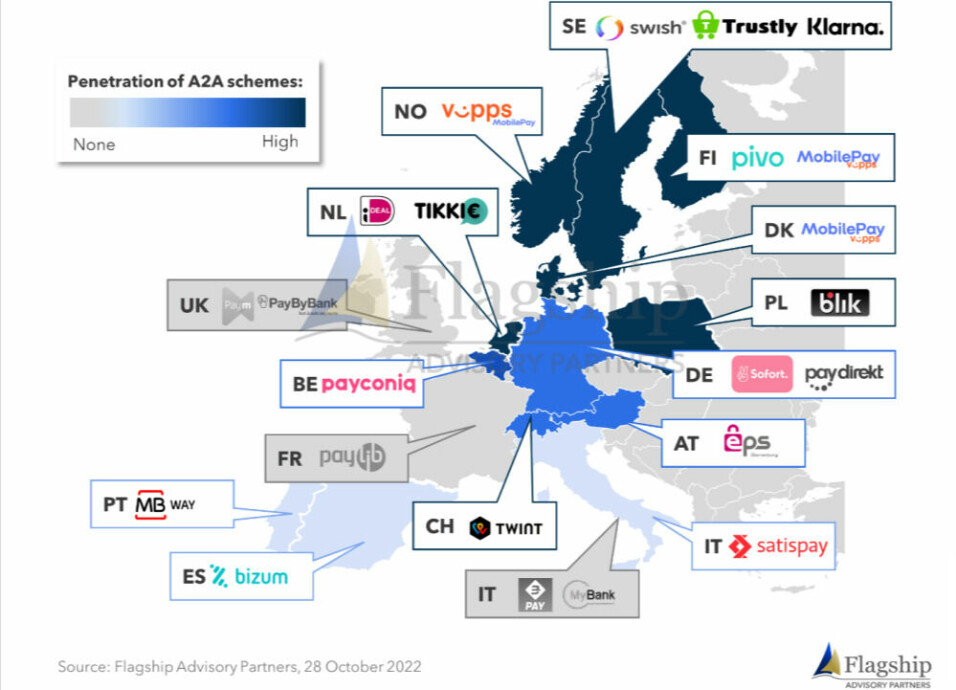

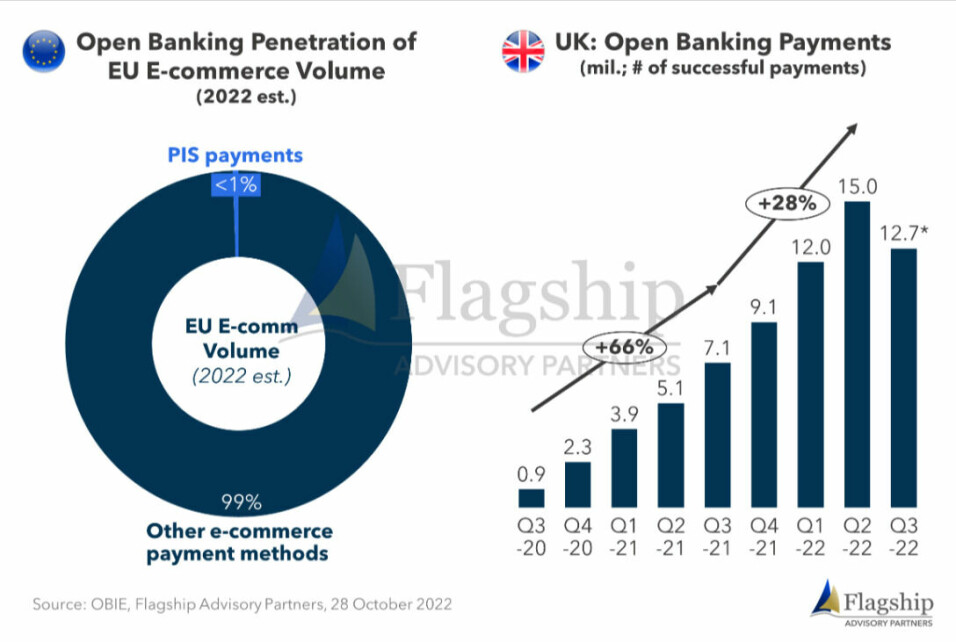

I en rapport med tittelen «European A2A Schemes Thriving, Not Yet Open Banking Payments», konkluderer det nederlandske konsulentselskapet Flagship Advisory Partners med at betalingsinitieringstjenester, også kalt PIS-betalinger (den typen betalinger PSD2-direktivet la til rette for), fortsatt sliter med å nå noe særlig til volum på e-handel. Derimot går det stadig bedre for løsninger som bruker bankenes egne «rails», som Vipps, Mobilepay og Swish, med flere.

Annonse

Felles for nesten alle selskapene på kartet over, er at de har sitt opphav i etablerte banker eller samarbeid mellom etablerte banker. Klarna/Sofort og Trustly er to unntak. Særlig i Norden og de nordlige delene av Europa har disse betalingsløsningene vært suksessrike, mens PayM i Storbritannia og Paylib i Frankrike ikke har klart å slå gjennom i det hele tatt, selv om de også har hatt backing av store banker.

Hvorfor er dette interessant?

Tross de siste årenes prat om hvor viktig det er med open banking, peker rapporten i en annen retning når det gjelder e-handel. Den anslår at bare én prosent av det totale e-handelsvolumet i EU vil komme fra betalingsinitieringstjenester i år.

Dette til tross for at open banking-selskaper som Tink, Aiia, Neonomics, Klarna Kosma, Truelayer, Yapily med flere har bygget PSD2-koblinger til banker som gjør det mulig med betalingsinitieringstjenester i de fleste vesteuropeiske markeder.

Annonse

At andelen likevel er så lav er ifølge rapportforfatterne Joel Van Arsdale, Anupam Majumdar, og Maxim van Hoorns perspektiv helt enkelt at open banking er en løsning på jakt etter et problem og eksemplifiserer med sitt eget hjemmemarked.

I Nederland har de appen iDeal for e-handel, Tikke for vennebetalinger, Apple Pay og NFC-baserte løsninger for point-of-sale-betalinger og velfungerende mobil- og nettbanker for alt annet. Dermed er det ikke et behov for ytterligere et betalingsalternativ. Resonnementet kan overføres til eksempelvis Norge og Danmark med Vipps/Mobilepay og Sverige med Swish.

Annonse

Derimot mener forfatterne at det vil være større muligheter i land som Storbritannia, Frankrike og Irland, samt deler av Sentral-Europa.

Hva er konsekvensen?

Annonse

Flagship-rapporten ser ikke noen umiddelbare lyspunkter for .

Den peker blant annet på at kjøpmennene fortsatt må overbevises om at betalinger initiert av tredjeparter som tidligere nevnte selskaper har en verdi og at forbrukere må få tillit til å betale den veien.

Å bryte det sterke grepet om betalingsmarkedet som de bankstøttede løsningene har særlig nordover i Europa, vil heller ikke være mulig i nær fremtid, mener rapporten.

Noen lyspunkter klarer den likevel å finne. Ikke minst på markedet for gjentakende betalinger åpnes det muligheter å utfordre de bank-dominerte løsningene. Såkalte «Payee initiated transactions», altså betalinger som blir initiert/trukket fra en konto av en betalingsfullmektig etter avtale mellom kunden og mottaker, ligger an til å kunne bli et reelt kampområde.

I Norge kom dette til syne da PSD2-striden nylig blusset opp. Finanstilsynet har slått fast at stående betalingsordre som avtalegiro er noe som skal omfattes av PSD2-direktivet, Bankene er uenige og mener Finanstilsynet tar feil. Det førte til at Christoffer Andvig i Neonomics varslet Konkurransetilsynet om at det burde se nærmere på saken.

Så lenge Finanstilsynets syn blir stående og bankene må åpne opp for at tredjepartsaktører skal kunne tilby egne «avtalegiro»-løsninger vil det bety helt nye muligheter for betalingsinitieringstjenester..

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»