Dette er et utdrag fra vårt nyhetsbrev om finansteknologi, FinShift, som sendes ut hver onsdag. Meld deg på brevet under.

Annonse

Hva er saken?

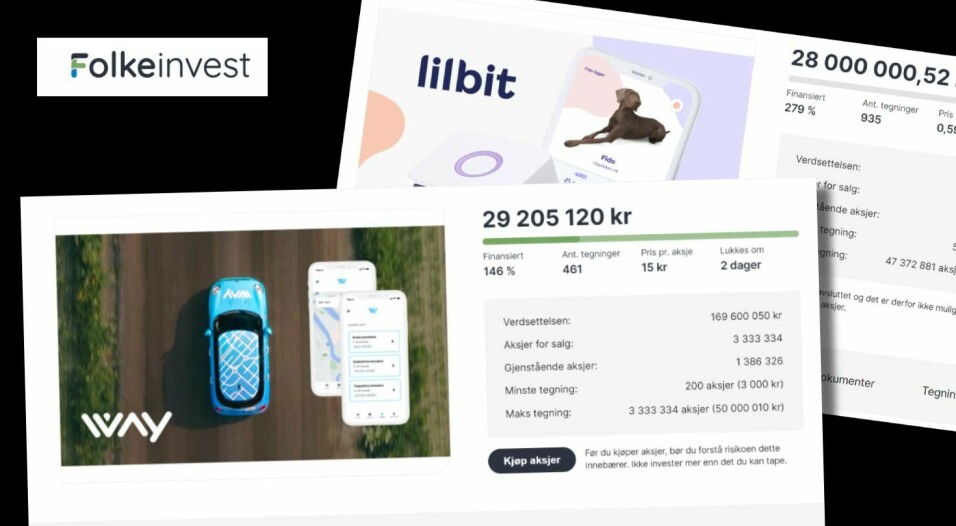

På drøyt to måneder har to kampanjer hos Folkeinvest slått den norske rekorden i aksjebasert folkefinansiering.

► I begynnelsen av oktober stengte Lilbit, som produserer gps-baserte overvåkingshalsbånd for hund og katt, sin kampanje som endte på 28 millioner kroner.

Annonse

Etter at hotellselskapet Citybox høynet med 500.000 og økte rekorden til 28.543.000 kroner i en kampanje hos konkurrenten Dealflow, er rekorden nå tilbake hos Folkeinvest.

► Way, som vil fornye trafikkopplæringen med kjøresimulatorer og kunstig intelligens, har passert 29 millioner kroner med et par dager igjen av kampanjen.

Rundt begge disse kampanjene har det oppstått en diskusjon om informasjonen til folkeinvestorene har vært tydelig nok.

I tilfellet Lilbit kunne Shifter tidligere høst fortelle om en ganske så heftig kundekritikk mot tidligere generasjoner av halsbåndene, da selskapet fortsatt het Tailit. Verken navneskifte eller tidligere kritikk var det særlig enkelt å finne informasjon om i prospektet.

Annonse

For et par uker siden kunne Shifter også fortelle at salgsmålet i 2021 på 5000 enheter av det nye halsbåndet henger i en tynn tråd fordi nødvendige sensorkomponenter ikke er blitt levert fra Asia. Alt selskapet skrev om dette i prospektet halvannen måned tidligere var følgende: «Risikoene i markedet er knyttet til råvarepriser, leverandører og leveringstid».

Hva gjelder Way kunne Dagens Næringsliv i helgen fortelle at det faktum at styreleder Erik Haugane i Way er største aksjonær i både Way og Folkeinvest ikke akkurat er poengtert i beskrivelsen av kampanjen. Eneste sted det står nevnt, er i faktaboksen om Hauganes bakgrunn.

Annonse

Det er heller ikke veldig tydelig kommunisert at eksisterende aksjonærers konvertible lån på 18,39 millioner kroner vil omvandles til aksjekapital om emisjonen blir gjennomført. Og at dette vil skje med 13 prosent rabatt, slik at prisen per aksje blir 13,05 kroner i stedet for de 15 kroner som folkeinvestorene må betale. Det står beskrevet i det nasjonale prospektet som er vedlagt, men verken i beskrivelse eller emisjon på prospektets hjemmeside.

Hvorfor er dette interessant?

Annonse

Folkefinansiering er som kjent en nokså ny mulighet for folk flest å kunne investere i selskaper de tidligere ikke hadde mulighet til, med mindre de tilhørte kategorien «friends, fools and family».

I år har interessen for dette virkelig tatt av. I fjor tilrettela Folkeinvest og Dealflow for emisjoner for 180 millioner kroner. I år ender det i underkant av 600 millioner kroner. Den veksten er ventet å fortsette i årene som kommer.

Et mantra fra begge selskapene er at dette er investeringer med høy risiko og at folk må sette seg grundig inn i all informasjonen som følger med emisjonsprospektet, og absolutt ikke investere penger de ikke har råd til å tape, fordi likviditeten i en unotert aksje er ekstremt lav. Begge er også nøye med å poengtere at få selskaper slipper gjennom «nåløyet», altså får en mulighet til å hente penger.

Selvsagt ønsker et salgsprospekt å bruke utestemme for å fremholde alle positive muligheter med et selskap og innestemme når de mindre positive side skal om omtales. Lilbit og Way har heller ikke utelatt informasjon for folkeinvestorene, men man har vært nødt til å lete godt etter tingene som ikke taler til selskapets fordel.

Det faktum at Way opererer med forskjellig aksjekurs for gjeldskonverteringen og aksjesalget hos Folkeinvest, er også litt spesielt. Slik Finshift skjønner det, ville det ikke vært mulig hos konkurrenten Dealflow. Der hadde kursen måttet være lik hvis gjeldskonverteringen skulle inkluderes i kampanjen.

Til DN svarer Folkeinvests Amalie Holt: «Det at et regulert verdipapirforetak henter denne type kapitalsummer, burde egentlig ikke vært omtalt som noen rekord»

Samtidig brukes gjeldskonverteringen for hva det er verdt for i kampanjen. I den skal Way hente minimum 20 og maksimalt 50 millioner kroner. Med 18,39 millioner på plass da kampanjen åpnet var det selvfølgelig ikke vanskelig å passere minimumsgrensen, som må oppnås for å få penger utbetalt.

Utover det konvertible lånet har Way altså fått inn cirka 11 millioner på kampanjen. Med andre ord uten gjeldskonverteringen ville det vært ni millioner igjen til minimumsmålet. Uten oppnådd minimumsgrense, ingen penger, og dermed heller ingen konvertering av lån ettersom gjennomført emisjon var en forutsetning for det, ifølge det nasjonale prospektet.

I DN mener Erik Haugane at det ikke er noe kritikkverdig i at han og andre aksjonærer kommer inn på en lavere kurs.

«Den konvertible skal i henhold til avtale konverteres ved første emisjon, samt at Folkeinvest har et krav om at eksisterende aksjonærer skal verifisere investeringsinteresse og det å konvertere lån anses som oppfyllelse av det kravet.», sier Haugane i DN.

Hva er konsekvensen?

Som en ny investeringsmulighet i sterk vekst, er folkefinansieringsbransjen avhengig av å bygge renommé.

Vil man unngå lettvinte bemerkninger fra økonomiprofessorer om at folkefinansiering bare er for selskaper som ikke klarer å finne finansiering andre steder, må man hele tiden være nøye på å ikke slippe frem kampanjer som kan risikere å ødelegge troverdigheten.

Nettopp fordi alle vet en god del av «crowden» til selskapene ikke er profesjonelle investorer, hadde det kanskje vært lurt å også løfte frem de mindre positive sidene ved et prospekt tydeligere.

For en veteran som Erik Haugane bør det være ganske innlysende at det doble hovedaksjonærskapet i Folkeinvest og Way nok skulle ha være omtalt litt mer enn som siste punkt i en faktaboks, nettopp for å unngå diskusjoner om rolleblandinger.

Hva gjelder Lilbit kunne kritikken mot tidligere produkter like gjerne ha vært brukt som et eksempel på at selskapet har lært av tidligere feil, i stedet for å nærmest ha blitt feid under teppet.

Om eksisterende aksjonærer bidrar med gjeldskonvertering eller friske penger i en folkefinansiert emisjon spiller selvfølgelig ingen rolle, men det er nok ikke helt urimelig å mene at for å telle som en del av emisjonen bør vilkårene være like.

Hold deg oppdatert på det siste og viktigste om fremtiden innen bank- og finansbransjen

«Det er det eneste nyhetsbrevet jeg leser med en gang det kommer, hver gang. Det er den enkleste og beste måten å holde seg oppdatert på utviklingen og de store spørsmålene innen fintech og betalingsmarkedet.»